Необходимы специальное законодательство и принятие правил всеми участниками рынка

25 марта 17 из 58 страховщиков — членов Моторного (транспортного) страхового бюро Украины (МТСБУ) — подписали соглашение о прямом урегулировании убытков по Обязательной страховой гражданско-правовой ответственности владельцев наземных транспортных средств (ОСГПО). По информации МТСБУ, они занимают более 50% рынка автогражданки.

Страховые компании, которые будут работать по схеме прямого урегулирования страховых случаев ОСГПО

|

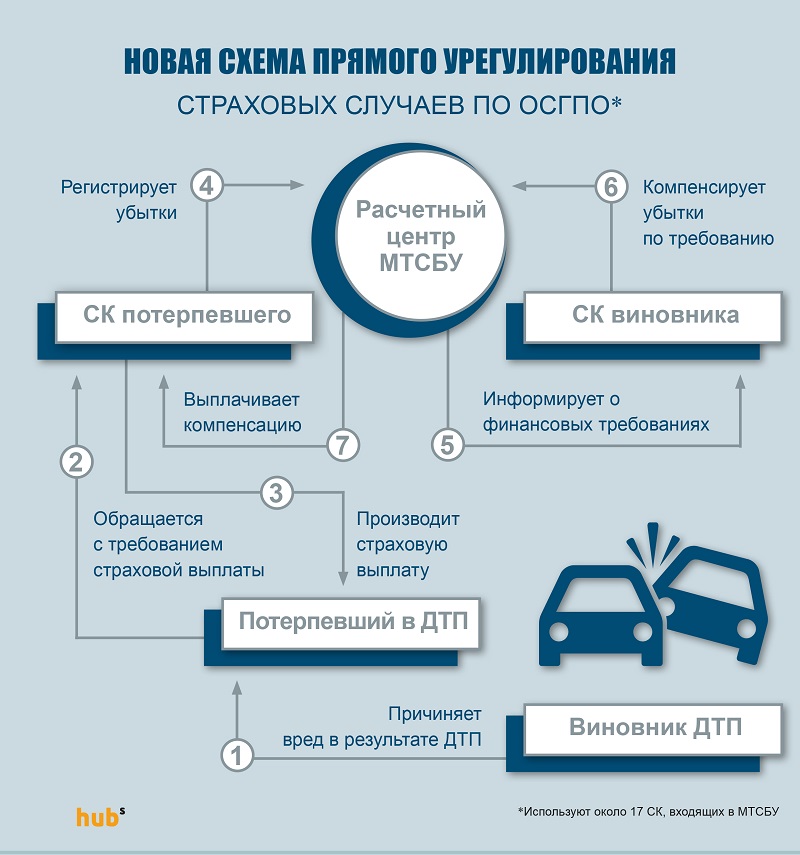

Как уже ранее сообщал Hubs, система прямого урегулирования убытков состоит в том, что пострадавший в ДТП водитель может получить страховое возмещение не от «чужой» СК, как это происходит сейчас (см. «Стандартная схема урегулирования страховых случаев по СГПО»), а от той, в которой застрахован. То есть по новой схеме страховая компания должна выплатить «своему» пострадавшему возмещение в размере полученного материального ущерба с последующей компенсацией этой суммы (всей или части) за счет компании виновника через уполномоченный банк (См. «Новая схема урегулирования страховых случаев по СГПО»).

«Согласно нынешнему законодательству, потерпевший обязан обращаться в ту СК, где свою ответственность застраховал виновник ДТП. Система прямого урегулирования дает возможность потерпевшему идти к тому страховщику, где он сам застраховал свою ответственность. Впоследствии между страховыми компаниями будет происходить взаиморасчет через уполномоченный банк (при посредничестве расчетного центра МТСБУ — ред.). Возмещению в рамках прямого урегулирования подлежат убытки размером до 100 тыс. грн. Также обязательным условием прямого урегулирования является наличие одного виновника ДТП», — разъясняет новый механизм генеральный директор МТСБУ Владимир Шевченко.

По его словам, пока прямое урегулирование будет доступно лишь если оба участника ДТП имеют полисы компаний-участниц проекта «прямого урегулирования». Со временем прямое урегулирование может стать обязательным для всех страховщиков-членов МТСБУ. Ведь в Верховной Раде уже зарегистрированы и готовятся к первому чтению соответствующие изменения к закону об ОСГПО.

Идея прямого урегулирования страховых случаев возникла в Западной Европе, а позже охватила Восточную Европу и страны СНГ. Сегодня она работает во Франции, Бельгии, Италии, Испании, прибалтийских государствах, Польше, а также в России и Беларуси.

Ожидается, что в Украине новая система урегулирования страховых случаев вступит в силу 1 мая текущего года. Хотя ее планировалось запустить еще 1 апреля, но оказалось, что необходимо разрешение Антимонопольного комитета Украины (АМКУ). «Одобрение АМКУ требуется, поскольку имеет место факт согласованных действий (игроков рынка, доля которых превышает 50%, — Ред.). Но, по нашему мнению, данное соглашение не нарушает действующее законодательство», — говорит вице-президент СК «АХА Страхование» Максим Межебицкий.

Аргументы «за»

Подписавшие упомянутое соглашение СК считают прямое урегулирование одной из самых значимых реформ на украинском страховом рынке, которая позволит радикально изменить модель взаимоотношений между клиентами и страховщиками. Ведь сейчас, приобретая полис по «автогражданке», водитель понимает, что в случае ДТП компенсацию ему будет выплачивать не его страховщик, а «чужой».

Поэтому неудивительно, что сегодня многие страхователи отдают предпочтение компаниям, которые предлагают полисы ОСГПО по заниженным ценам. Причем большинство таких демпингующих СК находятся на грани банкротства, поэтому к моменту ДТП они не способны выполнить обязательства перед конечным потребителем услуги.

По идее, внедрение новой системы урегулирования страховых случаев призвано изменить подобную практику. «Прежде всего, прямое урегулирование заставит автовладельца более осознано приобретать полис ОСГПО, изучая рейтинги страховщиков», — считает начальник департамента урегулирования убытков АСК «ИНГО Украина» Олег Коваленко-Кужольный.

Что касается страховых компаний, то у них появится возможность для здоровой конкуренции. Ведь в будущем им придется нести ответственность за качество урегулирования страхового случая не перед «чужим» клиентом, а перед своим. «Так что вопросы сервиса и скорости выплаты выйдут на первый план. Страховщики будут вынуждены уделять им больше внимания. Недобросовестным же СК, которые всячески затягивают выплаты, придется трудно», — рассуждает менеджер по коммуникациям страховой компании PZU в Украине Александр Мельничук.

Как следует из его слов, эксперимент PZU по прямому урегулированию показал, что СК способна провести страховую выплату в среднем за 30 дней (закон об ОСГПО обязывает сделать это в течение 90 дней, средний показатель по рынку — 120 дней), а «выбить» деньги из конкурентов, застраховавших виновника ДТП, удается в среднем за 87 дней. Получается, что при прямом урегулировании скорость выплат может увеличиться в три-четыре раза.

По мнению юриста департамента судебной практики ЮК «Алексеев, Боярчуков и партнеры» Вадима Баранова, система прямого урегулирования удобна как клиентам, так и самим страховым компаниям. «Клиентам это дает возможность выбора страховой компании, которая будет осуществлять выплату, а для СК — возможность проводить между собой взаимозачёты по осуществленным страховым выплатам», — заметил юрист. Правда, он предупреждает о том, что данная система выгодна только в случае наличия полисов ОСГПО у обоих участников ДТП.

Аргументы «против»

Аргументы страховщиков, неприсоединившихся к подписанию упомянутого соглашения, заслуживают внимания. Такие СК, прежде всего, указывают на отсутствие соответствующей законодательной базы, позволяющей пользоваться благами прямого урегулирования. «В классике страхования ответственности (это прописано и в законе по ОСГПО) выплату получает потерпевший при наличии у виновника полиса данной СК. Соответственно, сейчас у страховщика нет законных оснований на проведение выплаты клиенту, который невиновен. В противном случае возможны налоговые последствия (штрафы и пр.)», — поясняет председатель правления СК «НОВА» Виктория Волошина.

Правда, юристы с ней не согласны. «По закону, на сегодня в случае, если у виновника нет полиса ОСГПО, выплату потерпевшему клиенту проводит МТСБУ. Необходимо также обратить внимание, что в случае проведения страховой выплаты СК приобретает право регресса к виновнику, а именно право требовать уплаченную сумму с виновника ДТП», — говорит Вадим Баранов.

В Моторном (транспортном) страховом бюро объясняют, что также, как и сейчас, при прямом регулировании выплату будет получать потерпевший, просто впредь это будет делать компания, которая застраховала его ответственность. «Фактически между СК будет происходить переуступка права требования на страховое возмещение от потерпевшего в пользу его страховой компании. Чтобы выяснить все спорные моменты, МТСБУ проводит консультации с представителями налоговой инспекции», — заявил генеральный директор МТСБУ.

Однако страховщики, отказавшиеся подписать соглашение о прямом урегулировании, указывают и на то, что, по их мнению, нововведение частично нивелирует страхование КАСКО, рынок которого и так сузился из-за экономических проблем в стране. Дескать, страхуя риски КАСКО, автовладелец как раз и защищает себя на случай, если будет поврежден его автомобиль.

Правда, с этой точкой зрения можно поспорить. Ведь у КАСКО намного большее страховое покрытие, чем у ОСГПО. «КАСКО покрывает полную рыночную стоимость транспортного средства, а также любые повреждения, которые автомобиль может получить в процессе эксплуатации. Такая страховка компенсирует ущерб транспортного средства даже в случае вины водителя ДТП», — сказал юрист Вадим Баранов. Он также заметил, что ОСГПО покрывает лишь ответственность виновного в ДТП лица перед потерпевшими. Кроме того, размер страховой суммы по полисам «автогражданки», а также стоимость такой страховки определяет Госкомиссия по регулированию финансовых рынков.

В МТСБУ уверены, что прямое урегулирование не только не ограничивает развитие КАСКО, а напротив, стимулирует клиента к заключению большего количества договоров в страховой компании.

«Ведь страхование КАСКО предполагает выплату не только потерпевшему, но и виновнику ДТП. Кроме того, перечень подаваемых документов в рамках возмещения по КАСКО меньше, чем по ОСГПО. Например, постановление суда о признании участника ДТП виновным не требуется», — аргументирует Владимир Шевченко. По его мнению, главное отличие между двумя упомянутыми страховками состоит в том, что «по договору КАСКО страховая компания восстанавливает автомобиль, то есть проводит ремонт, а по договору ОСГПО страховщик осуществляет выплату, которая часто не покрывает стоимости восстановительного ремонта».

Между тем, у страховщиков, не присоединившихся к соглашению о прямом урегулировании страховых случаев по ОСГПО, есть еще один аргумент против данной системы. Дескать, введение прямого урегулирования оставляет без ответа вопрос по полисам добровольной гражданской ответственности (ДГО).

«Если материальный ущерб превышает сумму в 100 тыс. грн, а у виновника дорожно-транспортного происшествия есть полис ДГО, то потерпевшему придется обращаться за выплатами либо сразу в две компании (свою и виновника), либо идти в СК виновника даже в случае, если она его не очень устраивает. Таким образом, потерпевший не сможет в полной мере воспользоваться преимуществами прямого урегулирования, которые ему обещали при заключении договора страхования», — считает Виктория Волошина.

К сожалению, юристы не смогли прокомментировать ее слова, поскольку пока неизвестно, будет ли механизм прямого урегулирования распространять своё действие на ДГО (ведь МТСБУ не опубликовало текст означенного соглашения).

В Моторном (транспортном) страховом бюро объясняют, что пилотный проект по прямому урегулированию убытков ОСГПО будет касаться лишь ущербов на сумму до 100 тыс. грн. «Замечу, что добровольное страхование не является предметом регулирования МТСБУ. Кроме того, полисы ДГО есть лишь у 6,6% водителей. И те страховые лимиты (которые предусмотрены в проекте изменений к законодательству и полностью соответствуют требованиям Евродиректив) будут увеличиваться постепенно. А значит, необходимость в заключении ДГО со временем будет снижаться», — рассуждает Владимир Шевченко.

«Прямые» недостатки

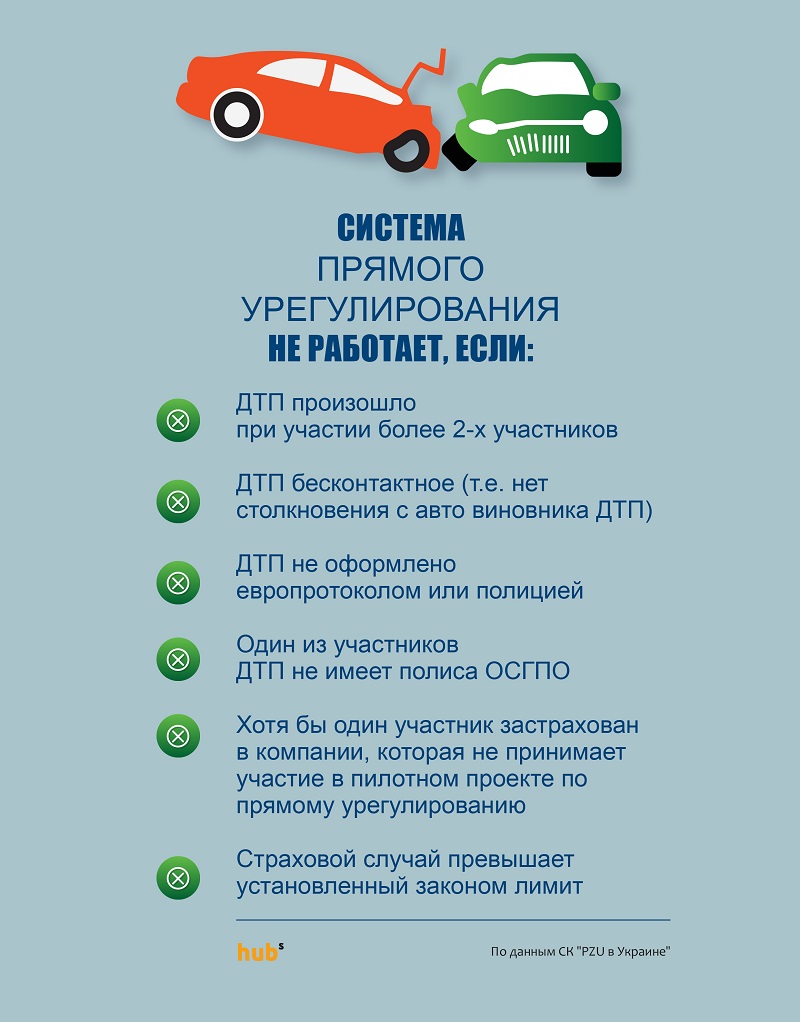

Между тем, в компании PZU (которая имеет опыт прямого урегулирования в Польше и Украине, поскольку в одностороннем порядке запустила данный проект еще в 2014 году) указывают на ряд случаев, при которых прямое регулирование не работает (см. «Система прямого урегулирования не работает, если:»). Кроме того, данный механизм не предусматривает страховых компенсаций за ущерб жизни и здоровью, поскольку прямое урегулирование будет распространяться только на убытки транспортному средству.

Более того, по словам Вадима Баранова, сегодня абсолютно непонятно, каким образом при прямом урегулировании будет проводиться оценка нанесенного ущерба, и кто ее будет проводить. «Ведь законом урегулировано лишь проведение оценки в случае обращения потерпевшего в страховую, согласно существующим правовым нормам. Механизм, предусмотренный законодательством, является обязательным для всех участников ОСГПО», — говорит юрист.

Что в итоге?

Виктория Волошина уверена в том, что украинский страховой рынок не готов к введению прямого урегулирования. Дескать, если вводить такую систему, то на законодательном уровне, и подключать к ней сразу всех страховщиков-членов МТСБУ. Пока этого не будет, большинство страховых случаев по ОСГПО будут все равно урегулированы по-старому. «Кроме того, есть негативный опыт внедрения прямого урегулирования в России, где эта система зарекомендовала себя не так хорошо, как в странах Европы, и кардинально не поменяла ситуацию к лучшему», — заметили в СК «НОВА».

Что касается потребителей страховых услуг, то некоторые их представители уверены, что не выиграют от введения системы прямого урегулирования убытков по ОСГПО. Как считает председатель правления общественной организации «Всеукраинское объединение потребителей страховых услуг «Страховая защита» Василий Дарков, страховщики вводят механизм прямого урегулирования автогражданки главным образом для того, чтобы «решить вопросы конкуренции и отвлечь потребителей услуг от выполнения страховщиками их основной задачи по этому виду обязательного страхования — обеспечения возмещения убытков, а также от введения в закон обязанности МТСБУ ГАРАНТИРОВАТЬ потерпевшим своевременную и достаточную страховую выплату».

Но как бы там ни было, пока трудно спрогнозировать, как система прямого регулирования будет работать на украинском рынке. Для того, чтобы этот механизм по достоинству оценили водители, подписанты соглашения должны будут сильно постараться. То есть многое будет зависеть от страховщиков. Если они действительно будут быстро производить страховые выплаты по системе прямого урегулирования убытков по ОСГПО (не занижая стоимости), то, безусловно, многие водители начнут покупать полисы «автогражданки» в СК с хорошей репутацией. Если же страховщики будут работать по-старинке, то есть задерживать и занижать компенсации ущерба в ДТП, то никакие нововведения не заставят потребителя отказаться от привычки покупать страховку в демпингующих компаниях.