")

С 1 июля, когда систему введут в полном режиме, для бизнеса начнется Армагеддон

Недавно Hubs рассказал об очередных творческих изысканиях налоговиков по блокированию электронной налоговой отчетности посредством приостановки электронных договоров. Еще ранее, летом 2016 г., мы писали о том, что Специализированная антикоррупционная прокуратура считает подобные схемы незаконными.

Тем не менее, весной 2017 г. налоговики продолжили искать варианты прессинга на бизнес. Коротко напомним: в Мариуполе сотрудники объединенной государственной налоговой инспекции с целью «идентификации» налогоплательщика и для «выяснения возникших спорных вопросов» приглашают на беседы директоров предприятий с необходимым набором документов.

При этом им ненавязчиво рекомендуют подписать дополнительные соглашения к действующим договорам о признании электронных документов. В случае же несогласия (официально же – вследствие не предоставления, по мнению налоговиков, полного пакета документов по «спорным вопросам») предприятия предупреждают об «отключении газа», т.е. возможном приостановлении действия договоров.

Подноготная этой уловки проста: с 1 апреля 2017 г., в соответствии с изменениями, внесенными в Налоговый кодекс (НК), контролирующим органам запрещено в одностороннем порядке разрывать электронные договора. Дополнительное соглашение как раз и легализует механизм одностороннего разрыва. Как говорится, с согласия сторон этого самого договора.

Принуждение предприятий к подписанию незаконных дополнительных соглашений и последующее прекращение договоров широко практиковалось в 2015-2016 гг. в столице, в частности, ГНИ в Печерском районе г. Киева. Но в начале 2017 г., после протестов и вмешательства Совета бизнес-омбудсмена, налогоплательщиков оставили в покое. Что дало основания полагать, что отработка практических навыков по нагибанию предпринимателей относительно е-отчетности переместилась в регионы – в тот же Мариуполь.

Но все оказалось гораздо хуже: в столице началась новая волна навязывания этих соглашений – уже под соусом приостановления регистрации налоговой накладной/расчета корректировки (НН/РК) в Едином реестре налоговых накладных (ЕРНН).

В конце апреля Hubs писал о том, что в соответствии с изменениями в Налоговый кодекс, принятыми в конце 2016 г., с 1 июля 2017 г. регистрация налоговых накладных будет останавливаться в автоматическом режиме в случае соответствия такой налоговой накладной совокупности критериев оценки степени риска, достаточных для остановки регистрации. От того, какие будут критерии и как они будут применяться, фактически зависит легкость ведения деятельности для легального бизнеса.

Сами критерии оценки степени риска согласно Кодексу утверждает Минфин. Сделать это он должен был до 1 апреля, а с 1 апреля до 1 июля планировалось тестировать систему. По состоянию на конец апреля Минфин критерии не твердил, тест системы не начал, и даже не обнародовал текст проекта соответствующего документа. Версия же проекта, который оказался в тот момент в распоряжении Hubs, несла множество угроз бизнесу.

Впрочем, в начале мая Минфин обнародовал текст документа – уже в несколько улучшенном виде (с точки зрения легкости ведения бизнеса). Более того, в мае в тестовом режиме запущен постоянный автоматизированный мониторинг соответствия НН/РК критериям оценки степени рисков.

Но как показывают предварительные результаты тестов, если критерии оценки будут работать в таком виде с 1 июля, то хлебнуть горя придется многим предпринимателям. А ушлые сотрудники ГФС уже начали дополнительно использовать причины приостановки НН (которая пока только проходит тестирование!) для остановки договоров об электронном обслуживании с последующим принуждением заключать так называемые дополнительные соглашения.

Как это выглядит

Принципиально схема принуждения к заключению дополнительного соглашения изменений не претерпела. Сначала, как правило, предприятие получает квитанцию о том, что НН не принята на регистрацию в связи с тем, что обнаружены «ошибки», что, возможно, может привести к прекращению действия договора о признании электронных документов.

После этого ГУ ГФС в г. Киеве присылает «Сообщение о возникновении спорных вопросов, связанных с аутентичностью налоговых документов в электронном виде» с требованием представить все необходимые документы либо в киевский главк, либо в районную ГНИ.

К «Сообщению» прилагается проект дополнительного соглашения. Далее возможны варианты.

Вариант первый. Налогоплательщик подписывает допсоглашение, и налоговики тут же могут приостановить действие договора в целом – в соответствии с согласием сторон.

Вариант второй. Налогоплательщик представляет документы, указанные в «Сообщении», но при этом отказывается подписывать дополнительное соглашение. В этом случае фискалы заявляют, что документов для регистрации НН недостаточно и требуют новые доказательства. При этом как утверждают юристы, речь идет фактически об аудите предприятия. При этом, как говорят сами налоговики, договор считается «физически» приостановленным!!!, но в юридическом плане – действующим!!! У психически здорового человека начинается когнитивный диссонанс…

Вариант третий. Налогоплательщик отказывается подписать соглашение. Чтобы все-таки зарегистрировать НН, он отправляет (опять же для регистрации) новый договор о признании электронных документов. И получает в ответ квитанцию о том, что новый документ не принят – «ошибка». Существует же старый договор, действие которого «физически» остановлено, но юридически он остается действующим. На самом деле ничего работает.

Таким образом, в любом случае предприниматель попадает в кабалу к фискалам. А повод – как раз применение того самого автоматизированного мониторинга, который действует только в тестовом режиме и под который даже нет действующего!!! распоряжения. Когнитивный диссонанс у нормальных людей усиливается. Но налоговиков подобные психологические расстройства алчных предпринимателей не собьют с праведного пути – они ведь знают, что преследуют святую правительственную цель: повышение позиций Украины в рейтинге Doing Business.

Ничего себе добавочка

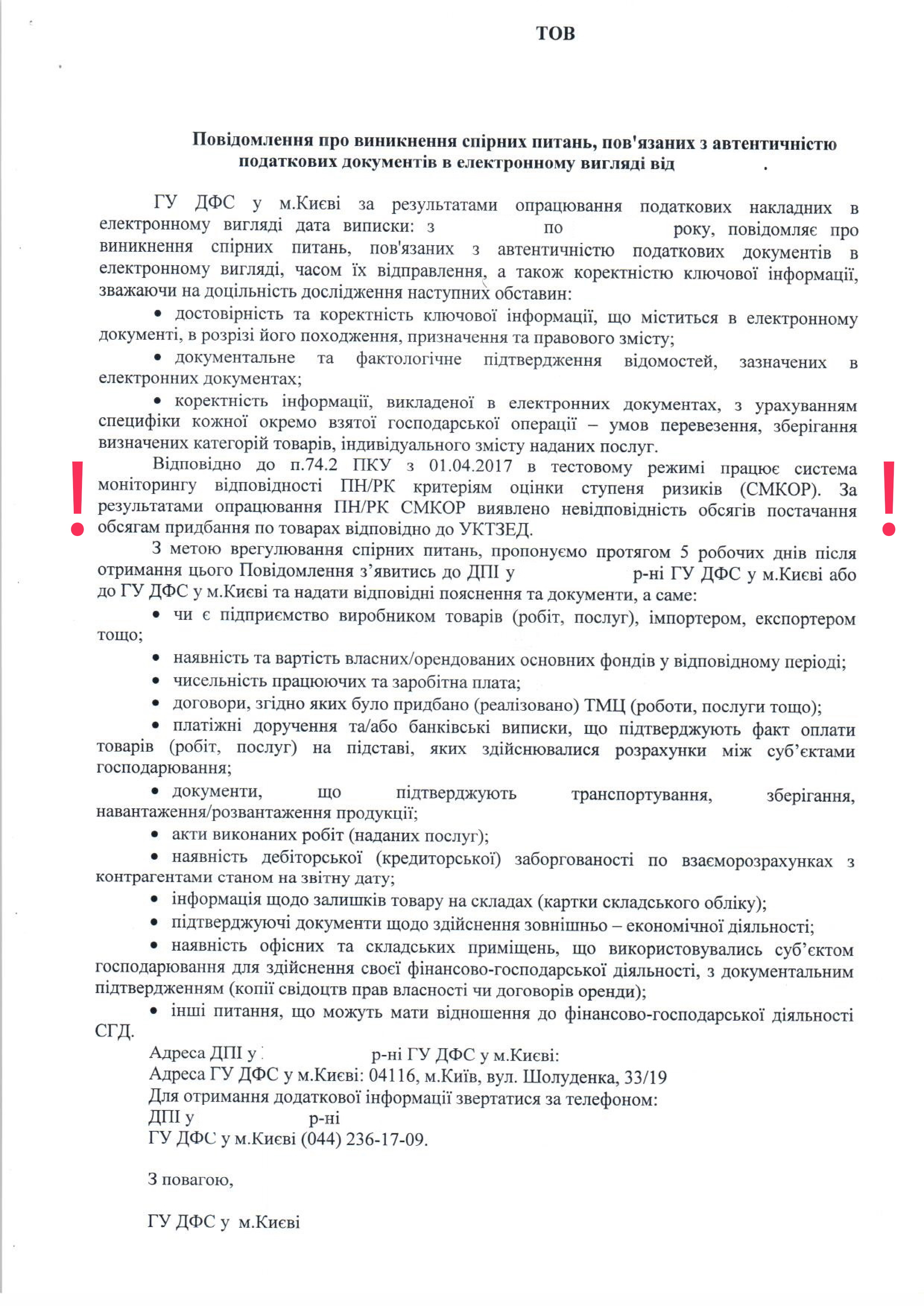

К стандартному набору обстоятельств, вследствие которых у фискалов возникли «спорные вопросы» к налогоплательщику, в «Сообщение» добавлен абзац относительно работы с 1 апреля в тестовом режиме системы мониторинга соответствия отчетных электронных документов критериям оценки степени рисков. См. ниже копию документа «Повідомлення про виникнення спірних питань, пов’язаних з автентичністю податкових документів в електронному вигляді…».

Обратите внимание на выделенный абзац: «Відповідно до п.72.4 ПКУ з 01.04.2017 в тестовому режимі працює система моніторингу відповідності ПН/РК критеріям оцінки ступеня ризиків (СМКОР). За результатами опрацювання ПН/РК СМКОР виявлено невідповідність обсягів постачання обсягам придбання по товарах відповідно до УКТЗЕД».

Оцените ситуацию! Система мониторинга, работающая (внимание!) лишь в тестовом режиме, выявила несоответствие объемов поставки объемам приобретения товаров по кодам УКТВЭД (налоговая накладная касается продажи/приобретения спецоборудования. – Ред.). Таким образом, налоговики в буквальном смысле белыми нитками пришили новое обстоятельство для разрыва договоров, которое законодательно еще не вступило в силу!

С чем это едят

Юлия Дроговоз, вице-президент, председатель комиссии по экономическим вопросам УСПП, напоминает, что согласно изменениям, внесенным в НК, с 1 апреля 2017 г. действует постоянный автоматизированный мониторинг соответствия НН/РК критериям оценки степени рисков. В течение второго квартала, до 1 июля, он должен осуществляется без фактического приостановления регистрации электронной отчетности.

В том числе и потому, что Минфин до сих пор не подписал приказ об утверждении критериев оценки степени рисков, достаточных для приостановления регистрации НН/РК в ЕРНН (напоминаем, о первоначальном наброске проекта данного приказа и опасных для бизнеса критериях Hubs уже писал).

Тем не менее налоговики нашли выход из ситуации. Как сообщает Ольга Богданова, председатель комитета по вопросам налоговой политики Общественного совета при Минэкономразвития, тестовая система режима блокировки налоговых накладных отбирает предприятия по критериям, предусмотренным… проектом приказа Минфина.

Выходит, что фискалы с помощью таким вот образом полученных данных (что само по себе нонсенс!) не только не регистрируют накладные, но еще и навязывают налогоплательщикам подписание «удобных» дополнительных соглашений.

«Однозначно система управляется исключительно на уровне ГФСУ при согласовании с Минфином», – считает Ольга Богданова. Кстати, то, что налоговые накладные выглядят для налоговиков подозрительными – не факт.

«В последнее время плательщикам НДС приходят квитанции о несоответствии объемов реализации объемам поставки, – отмечает Юлия Дроговоз. – При этом необходимо понимать, что само по себе несоответствие объемов не является достаточным основанием для блокировки налоговых накладных. Должно выполняться еще одно условие — наличие в налоговом кредите 50 % и больше рисковых товаров».

Горящие опасности

Можно себе только представить, как могут развернуться фискалы с 1 июля, когда вышеназванный мониторинг выйдет из тестового в официальный режим. Тогда налоговики получат законный повод для игнорирования запрета на односторонний разрыв электронных договоров по отрабатываемой им нынче схеме, речь о которой шла выше.

В этой схеме отказ в регистрации налоговых накладных из-за несоответствия объемов – только первый этап в творческом процессе по нагибанию налогоплательщиков. Чтобы заглушить его в зародыше, Леонид Рубаненко, президент Союза налоговых консультантов, предлагает внести в проект вышеназванного приказа Минфина нормы, согласно которой в регистрации НН может быть отказано только по решению суда.

С учетом того, на кого сейчас трудятся служители Фемиды, трудно будет рассчитывать на 100%-ный результат, но это все же лучше, чем ничего. Тем же предпринимателям, которым под жупелом блокировки электронной отчетности предлагают «добровольно» принять фискальные правила игры по одностороннему приостановлению действия договоров о признании электронных документов, необходимо обращаться в прокуратуру с заявлением о преступлении (образец заявления здесь). Чем больше будет таких заявлений, тем меньше будут наглеть фискалы.

Ни автора статьи ни примеров предприятий для предметного разговора. Доп. соглашения же лишь инструмент для борьбы с налоговыми ямами, а не для того чтобы кошмарить бизнес. Если вы нормальное торговое или же производственное предприятие с достаточным количеством оформленных работающих сотрудников, то переживать по поводу этой системы вообще не стоит. А ежели вы из тех дельцов, что покупают тушки бройлеров на миллионы и продающие двигатели для боингов с 1 человеком в штате, который фирму за вознаграждение открыл, то да вам и договор разорвут и накладные заблокируют. Вот и остается вам статьи такие заказывать

Автора статьи увидел, привык что в конце пишут. Согласен, мой косяк

Значит вы ещё на сталкивались с этим «кошмаром».На сегодняшний день налоговая творит то что хочет,без всяких объяснений.Полный беспредел и это касается и нормальных предприятий.Поэтому только суды……только суды.Налоговая в таком виде как она есть сейчас -это бесполезный орган государственного учреждения.