")

Hubs собрал информацию о том, как на самом деле блокируют работу бизнеса

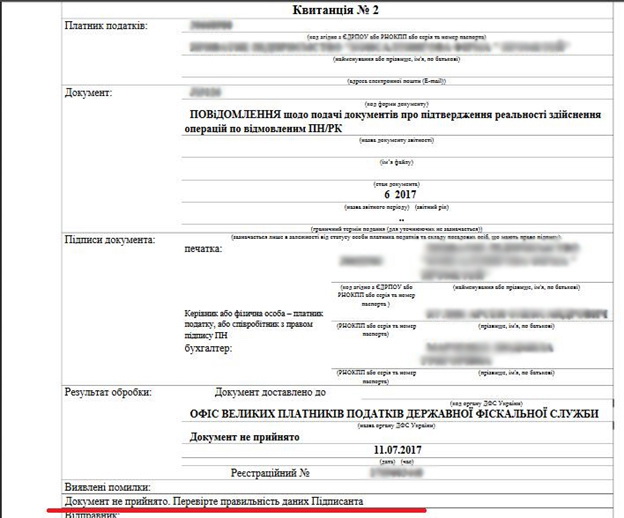

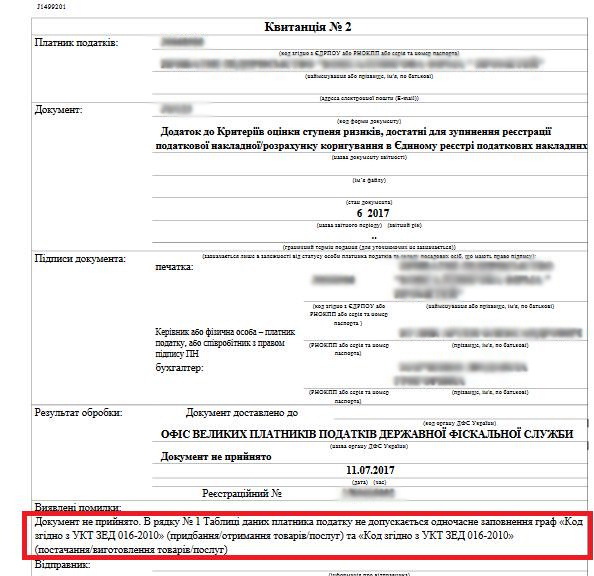

Первые итоги внедрения системы автоматической остановки регистрации налоговых накладных (НН) практически полностью подтверждают опасения, о которых Hubs писал ранее. Система, призванная бороться с фиктивными сделками, уже останавливает десятки тысяч налоговых накладных. И все бы ничего, если бы под автоматизированные санкции фискалов массово не попадали добросовестные налогоплательщики – реальный бизнес.Как проанализировала Юлия Дроговоз, вице-президент, председатель Комиссии по вопросам экономической политики УСПП: «…система мониторинга не делает разграничения между реальным бизнесом и «фиктарями», что и создало условия для блокировки работы как реальных продавцов, так и реальных покупателей товаров/услуг» (детальней о причинах см. ее анализ на Facebook).Министерство финансов, ответственное за внедрение системы, пытается делать хорошую мину при плохой игре. В опубликованном вчера (воскресенье!), 16 июля 2017 г., релизе министерства сказано следующее: «Останніми днями проявилися проблеми у втіленні ініціативи щодо повноцінного запуску роботи системи ризиків з відшкодування ПДВ… Водночас за критеріями ризику дійсно було призупинено реєстрацію певних податкових накладних платників реального сектору економіки… На жаль, саме операційні ризики зараз створили загрозу для роботи системи…».При этом все «стрелы» за провал работы системы Минфином были перенаправлены на Государственную фискальную службу. А сами «стрелы» (плохая работа Электронного кабинета, плохая организация работы Комиссии, которая рассматривает документы для разблокировки накладных и т.п.) хоть в значительной степени и правдивы, но имеют весьма слабое отношение к проблемам работы рисковой системы остановки регистрации – тут скорее дело в критериях рисков и алгоритмах их применения.ПредысторияС 1 июля 2017 г. в полноценном режиме запущен постоянный автоматизированный мониторинг соответствия налоговых накладных/расчета корректировки (НН/РК) критериям оценки степени рисков, достаточных для остановки регистрации. Речь идет о борьбе с так называемыми «скрутчиками» и «налоговыми ямами», через которых проводятся фиктивные сделки для незаконного получения налогового кредита по НДС.Нововведение предусмотрено в соответствии с изменениями в Налоговый кодекс, принятыми в конце 2016 г. От этих критериев и способов их применения также фактически зависит легкость ведения деятельности для легального бизнеса.Критерии риска оценки степени рисков, достаточных для остановки регистрации НН/РК в Едином реестре налоговых накладных (ЕРНН) утверждены приказом Минфина №567 только 13 июня 2017 г., а зарегистрировал в Минюсте еще на 3 дня позже. Хотя согласно требованиям Закона №1797 все это должно было произойти еще до 1 апреля. На самом же деле 5 мая был обнародован только проект документа. Hubs, впрочем, успел описать рабочую версию проекта раньше – в апреле.В окончательной версии документа не оказалось некоторых совсем уж очевидных несуразиц, которые мы критиковали. Например, когда для автоматической остановки планировалось задействовать данные таблицы налогоплательщика, которая на момент остановки физически отсутствовала у фискалов и т.п. Кроме того, появились некоторые изменения в критериях для отбора к проверке. Например, налоговая нагрузка (соотношение налогов к объему поставок), при которой налоговая накладная может не попасть под контроль при соблюдении других критериев, снижена с 8% до 5% (что хорошо). Изменились и сами критерии признания накладной такой что является рисковой. Их осталось два.Первый из критериев публикуем дословно из-за чудовищности и запутанности формулировок:1) обсяг постачання товару/послуги, зазначений у податковій накладній, яка подана на реєстрацію в Реєстрі, у 1,5 раза більший за величину, що дорівнює залишку різниці обсягу постачання такого товару/послуг, зазначеного у податкових накладних / розрахунках коригування, зареєстрованих з 01 січня 2017 року в Реєстрі, та обсягу придбання на митній території України та/або ввезення на митну територію України відповідного товару, зазначеного з 01 січня 2017 року в отриманих податкових накладних / розрахунках коригування, зареєстрованих в Реєстрі, та митних деклараціях, і переважання в такому залишку товарів з кодами згідно з УКТ ЗЕД, які визначаються ДФС, більше 75 % загального такого залишку та відсутність товару/послуги, зазначеної в податковій накладній, яка подана на реєстрацію в Реєстрі, в інформації, поданій платником податку за встановленою формою, як товару/послуги, що на постійній основі постачається (виготовляється);Подозреваем, что многие бухгалтера и поныне сушат голову о том, как и что им «применять». Как уже было сказано выше, хороший анализ этого критерия и риски для бизнеса от него сделала авторитетный специалист Юлия Дроговоз на Facebook. Рекомендуем чиновникам почитать комментарии бизнеса под этим постом относительно минфиновского детища и инвестиционного климата.Второй критерий более понятный и логичный:2) отсутствие (аннулирование, приостановка) лицензий, выданных органами лицензирования, которые удостоверяют право субъекта ведения хозяйства на производство, экспорт, импорт, оптовую и розничную торговлю подакцизными товарами (продукцией), определенными подпунктами 215.3.1 и 215.3.2 Налогового кодекса Украины, относительно товаров, которые указаны налогоплательщиком в налоговой накладной, поданной на регистрацию.Как Минфин объявил победуНесмотря на то, что у многих добросовестных компаний начались проблемы с регистрацией НН, Минфин считает свой проект вполне успешным.Еще 11 июля Минфин радостно отрапортовал, что «по состоянию на 11 июля 2017 (то есть за первые 10 дней работы новой системы – Ред.) зарегистрировано 3695078 накладных. За этот период приостановлена регистрация 40206 накладных, что составляет лишь 1,1% от общего количества». Правда позже, как было сказано выше, Минфин наличие кое-каких проблем все же признает, но весьма своеобразно – обвинив во всем ГФС.Дальнейшую (после автоматической остановки) судьбу этих 40 тыс. НН решает специальная комиссия ГФС уже в «ручном» режиме. Напомним, кстати, что 29 марта 2017 г. Кабмин принял постановление №190, которым установлены основания для отказа в регистрации налоговых накладных как раз комиссией ГФС.В реформаторском угаре чиновники не заметили, что «лишь» 40,2 тыс. заблокированных налоговых накладных означают: при таких темпах в среднем в рабочий день комиссия ГФС, которая призвана рассматривать пояснения и дополнительные документы к заблокированной накладной, должна обрабатывать 6,6 тысяч (!) соответствующих пакетов документов. То, что это невозможно сделать не только осмысленно, но и вообще физически, понятно любому здравомыслящему человеку. Причем было понятно еще до внедрения новой системы.Но, Минфин во вчерашнем заявлении, которым признал проблемы работы автоматизированной изящно перекинул всю вину как раз на ГФС и комиссию при ней: «На жаль, саме операційні ризики зараз створили загрозу для роботи системи. Незадовільне функціонування Електронного кабінету, посилене негативними наслідками хакерської атаки на системи ДФС, разом із низькою ефективністю передачі документів у паперовому вигляді з регіонів у Комісію, зумовили низьку швидкість розгляду питань щодо реєстрації податкових накладних. У зв’язку з цим, станом на 13 липня було прийнято лише 68 рішень, з яких 13 щодо реєстрації податкової накладної».Любопытно, что на состоявшемся в июне заседании Инвестиционного совета при ГФС представители Федерации работодателей Украины (ФРУ) как раз и обращали внимание руководства фискального органа, что остановка регистрации даже 1% налоговых накладных очень скоро приведет к коллапсу всей системы, поскольку тысячами в день рассматривать подобные случаи будет невозможно. Добавим, что основная масса налоговых накладных регистрируется в конце месяца, и тогда тысячи заблокированных накладных в день могут смениться десятками тысяч!При этом Минфин в воскресном коммюнике умудрился себя еще и похвалить: «Наразі, фактично призупинена реєстрація лише 1.1% податкових накладних. Це значно кращий результат, ніж очікувані 2-2.5% (згідно з результатами тестового режиму роботи системи)… Закладений в систему алгоритм виконує поставлене завдання та зупиняє реєстрацію “схемних” податкових накладних, які складають левову частку усіх зупинених податкових накладних».Во-первых, остается загадкой, как к такому выводу про «левову частку» пришел Минфин. Ведь, для этого нужно решение комиссии ГФС. Во-вторых, на том же Инвестсовете представители ГФС (а их позиция в этом вопросе наверняка соответствовала позиции Минфина) уверяли бизнес, что доля остановленных в авторежиме НН ожидается на уровне 0,1-0,2%, а не 2,2%. В-третьих, есть расхождения в отражении результатов работы комиссии. Например, 13 июля ГФС сообщила, что их комиссией уже рассмотрено 111 случаев блокировки!Как по факту кошмарят бизнесКак бы там ни было, очевидно, что у тысяч добросовестных компаний уже возникли проблемы. А учитывая заложенный зубодробительный алгоритм/критерий (читай также анализ Юлии Дроговоз), количество бизнеса, который попадет под санкции будет расти в геометрической прогрессии. Такими темпами НДС превратится в налог с оборота по ставке 20% практически для всех, кого по непонятным причинам «отбраковывает» система.Вот как Минфин аргументирует применения критериев к недобросовестному бизнесу: «приостановка (на самом деле это остановка – Ред.) регистрации накладных происходит по двум критериям:1) имеющийся «пересорт» товаров – несоответствие объема или отсутствие приобретения товара при его реализации;2) отсутствие лицензий, подтверждающих право предприятия на производство, экспорт, импорт, оптовую и розничную торговлю подакцизными товарами».Но это утверждение о применении критериев на практике (данные полученные редакцией от хозяйствующих субъектов) не соответствует истине:Во-первых, система «видит» так называемый «пересорт» не только при покупке и продаже товаров, но делает то же самое и с услугами. Условно говоря, транспортной компании, которая оказывает услуги по перевозке грузов, приходит уведомление об остановке регистрации налоговой накладной, поскольку она сама таких услуг не покупала! И этот абсурд является не единичным фактом, а массовым!Во-вторых, и это еще круче – имеется множество фактов, когда блокируются налоговые накладные, выписанные неплательщикам НДС, которые теоретически вообще должны проходить без проблем!В-третьих, множество плательщиков вопреки прямым нормам Налогового кодекса вообще не получают квитанции о подтверждении регистрации налоговых накладных в ЕРНН, равно как и уведомлений об остановке регистрации.Есть еще куча разных случаев, описать все не получится, так как в работе алгоритма/критерия наверняка не смогут быстро разобраться даже разработчики поискового робота для Google.Получаем классический «черный ящик», из которого в итоге может вернуться что угодно. Да, теоретически НК предусматривает что «если в течение операционного дня не направлены квитанции о принятии или не принятии или об остановке регистрации налоговой накладной / расчета корректировки, такая налоговая накладная считается зарегистрированной в Едином реестре налоговых накладных». На практике же возможности доказать, что квитанция не пришла в течение операционного дня, налогоплательщик не имеет – не идти же ему в суд с компьютером под мышкой!Не все просто и в том случае, если документы об отказе в регистрации накладной налогоплательщик своевременно получил. Например, тот же Минфин описал «Что делать, если регистрация накладной приостановлена?» Вот советы чиновников:«Срабатывание критерия риска и приостановка регистрации налоговой накладной не является блокировкой регистрации этой накладной. Плательщик в течение 365 дней может подать в ДФС документы, подтверждающие реальность такой операции (перечень достаточных документов уже утвержден). В течение пяти дней после приемки документов, центральная комиссия ДФС обязана принять решение о регистрации/не регистрации налоговой накладной.Если ДФС отказывает в регистрации налоговой накладной, плательщик имеет право подать жалобу (в соответствии с Порядком рассмотрения жалоб на решения комиссии Государственной фискальной службы об отказе в регистрации налоговой накладной / расчета корректировки в Едином реестре налоговых накладных) в течение 10 дней после решения комиссии о приостановлении регистрации».Обязанность комиссии ГФС рассмотреть подтверждающие реальность операции документы в течение 5 дней после их ПРИЕМКИ – это прекрасно. Ведь если не принято никакого решения, то накладная должна быть зарегистрирована автоматически.Но что при этом посоветует делать Минфин, если не состоялась сама ПРИЕМКА?Ведь, по факту уже имеют место массовые надуманные отказы фискалов принимать документы (см. документы ниже) и таким образом сам пятидневный дедлайн просто не запускается! Или вот еще один случай из практики. У пострадавшего налогоплательщика код услуги по ГКПУ (госклассификатор продукции и услуг) автоматическая система сравнила с классификатором УКТ ВЭД. А поскольку этой услуги в УКТ ВЭД нет (и быть не может!) регистрация накладной была остановлена. Плательщик предпринял попытку объяснить, что код услуги – это не код УКТ ВЭД. Однако пояснение не было принято по той причине, что указанного им кода в УКТ ВЭД не существует!

Или вот еще один случай из практики. У пострадавшего налогоплательщика код услуги по ГКПУ (госклассификатор продукции и услуг) автоматическая система сравнила с классификатором УКТ ВЭД. А поскольку этой услуги в УКТ ВЭД нет (и быть не может!) регистрация накладной была остановлена. Плательщик предпринял попытку объяснить, что код услуги – это не код УКТ ВЭД. Однако пояснение не было принято по той причине, что указанного им кода в УКТ ВЭД не существует! Эксперименты в режиме real-time над и без того слабой экономикой, причем в значительной степени создающие проблемы для производственного сектора, это нечто запредельно неправильное. А благие пожелания экспериментаторов вполне ожидаемо превращаются в очередную масштабную проблему.Понятно, что таким образом для фискалов открывается очередная кормушка. Традиционно украинский бизнес (пусть и не весь) побежит решать свои проблемы (а куда им деваться?) с помощью «тревожных чемоданчиков» (привет классику Добкину). Набрасываем идеи, которые с известной степенью вероятности уже могут реализовываться. Например, за автоматическое внесение кода ЕГРПОУ определенной компании в «белый список» чиновники могут даже годовой абонемент установить.Стоит также напомнить, что еще в период работы автосистемы по остановке регистрации налоговых накладных в тестовом режиме, фискалы дополнительно начали использовать остановку НН как повод для остановки договоров об электронном обслуживании с последующим принуждением заключать так называемые дополнительные соглашения. Есть предположение, что эта схема продолжит функционировать и в новых условиях.Олег Руденко, Сергей Островский

Эксперименты в режиме real-time над и без того слабой экономикой, причем в значительной степени создающие проблемы для производственного сектора, это нечто запредельно неправильное. А благие пожелания экспериментаторов вполне ожидаемо превращаются в очередную масштабную проблему.Понятно, что таким образом для фискалов открывается очередная кормушка. Традиционно украинский бизнес (пусть и не весь) побежит решать свои проблемы (а куда им деваться?) с помощью «тревожных чемоданчиков» (привет классику Добкину). Набрасываем идеи, которые с известной степенью вероятности уже могут реализовываться. Например, за автоматическое внесение кода ЕГРПОУ определенной компании в «белый список» чиновники могут даже годовой абонемент установить.Стоит также напомнить, что еще в период работы автосистемы по остановке регистрации налоговых накладных в тестовом режиме, фискалы дополнительно начали использовать остановку НН как повод для остановки договоров об электронном обслуживании с последующим принуждением заключать так называемые дополнительные соглашения. Есть предположение, что эта схема продолжит функционировать и в новых условиях.Олег Руденко, Сергей Островский

к

Хорошая статья. Спасибо вам.

Нужно остановить этот кошмар ! Неужели не понятно, что при существующем дефиците бюджета при таких критериях оценки степени риска бюджет будет вообще на нуле.

«Обязанность комиссии ГФС рассмотреть подтверждающие реальность операции документы в течение 5 дней после их ПРИЕМКИ – это прекрасно. Ведь если не принято никакого решения, то накладная должна быть зарегистрирована автоматически.»

Не соблюдается и это правило! Уже в течение СЕМИ рабочих дней не приходит решение. Даже задать вопрос почему нет решения комиссии невозможно-горячая линия «занята» с 8.00 до 20.00.

у меня 15 дней тишины-ни районная не скажет,ни областная -все мычат…

простая тема… мы строители немного заработали и решили за эти средства прикупить фруктов что бы продать и еще немножко заработать … продажи идут месяца два три… получаем неплохую прибыль…живыми деньгами.. начали регистрировать НН .. а тут бац блокировка…. кто то решил что строители не имеют право торговать… а мы считаем что не ваше дело господа чиновники чем мы занимаемся куда вкладываем свои деньги если не нарушаем закон… а нарушаю я его или нет не вам решать для этого есть суд…все они хотят нами руководить… дать бы им по рукам да некому … порядочные мужики на фронте…. ну ничего вернемся мы еще посчитаемся….

Подала всі документи на підтвердження через електронний кабінет,три тижні чекала результату,31.07.2017р.о 17.00 прийшла квитанція,де повідомлялося що комісія ДФС відмовила у реєстрації податкової.Чому? Не зрозуміло.Ніхто нічого не знає.Також відмовили у реєстрації податкової неплатнику ПДВ,яку не мали права блокувати.Ну просто бред якийсь.Для чого так мордувати і іздіваться над бухгалтерами,це мабуть тільки в нашій країні може таке бути.