Hubs говорил с исполнительным директором Ассоциации газодобывающих компаний Украины о проблемах отрасли и энергетической безопасности страны

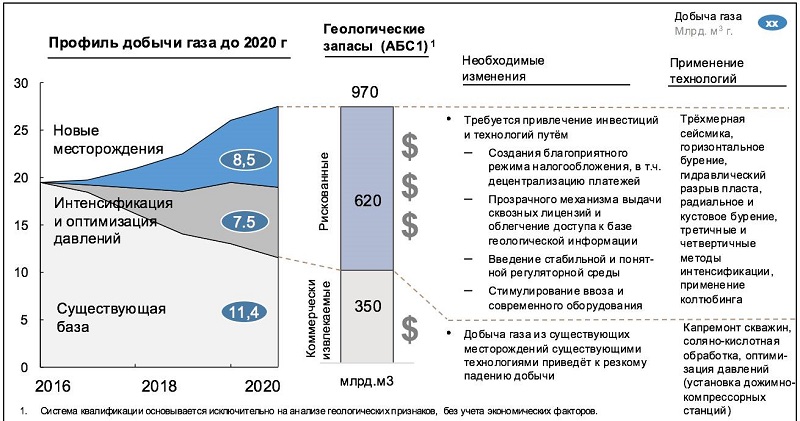

Резкое повышение цены на газ для населения и необходимость снижать зависимость Украины от импортного газа уже давно обострили вопрос увеличения объемов внутренней добычи этого энергоносителя. Правительство планирует, что в ближайшие четыре года украинская добыча вырастет ни много ни мало -на 8 млрд куб м с 19,2 млрд куб м. При этом более 60% прироста обеспечит государственная «Укргаздобыча», которая, согласно модели разделения «Нафтогаза Украины», все же останется в структуре этого монополиста.

Для реализации этих планов необходимы огромные инвестиции и ряд условий, которые подтолкнут инвесторов к капиталовложениям. Это и снижение налоговой нагрузки на добытчиков, и реформа регуляторной системы, и упрощение разрешительных процедур, и многое другое. Когда все эти изменения произойдут, пока не ясно, однако свой газ Украине нужен уже сейчас.

С начала нынешнего года газодобывающие компании ведут переговоры с властью в разных форматах. Более того, крупнейшие из них весной объявили о том, что объединяются в Ассоциацию газодобывающих компаний Украины. В нее вошли такие компании, как Укргаздобыча, ДТЕК Нафтогаз, Burisma Holding, Geo Alliance Group, Куб-Газ, Полтавская газонефтяная компания и Smart Energy. Все вместе они добывают 88% общего объема газа, который добывается в Украине.

Hubs поговорил с исполнительным директором Ассоциации газодобывающих компаний Украины Романом Опимахом о том, какую консолидированную позицию занимают крупнейшие украинские газодобытчики, и что им необходимо, чтобы увеличить объем инвестиций в отрасль и добиться желаемых результатов.

Об ассоциации

— Когда именно была создана Ассоциация газодобывающих компаний Украины и кто стал ее инициатором?

— Ассоциация зарегистрирована в конце 2015 года, мы активно работаем уже более полугода. Толчком к тому, чтобы крупные газодобытчики объединились, стали, конечно же, те необоснованные решения власти в налоговой политике (повышение до 55 и 70% ренты за пользование недрами при добыче газа — ред.), которые противоречили принципам либерализации рынка и европейским практикам в этом вопросе. Когда рынок всколыхнули , все поняли, что надо знакомиться и сотрудничать открыто, менять принципы и подходы развития рынка. Инициаторами, наверное, можно считать всех лидеров отрасли. Причиной объединения также можно назвать осознание игроками рынка необходимости постоянной системной работы, работы с экспертным сообществом, совместной наработки правил рынка с органами власти, защиты естественных интересов отрасли. Правительство объявило об амбициозных планах по наращиванию добычи (на 35% по стране — ред.), и отрасль отреагировала, согласилась с этими планами, консолидировалась, чтобы попытаться реализовать эти планы.

— Когда в марте общественность впервые узнала о вашей ассоциации, в СМИ стали писать, что это ассоциация олигархов, в частности, Рината Ахметова. Потому что в составе организации — ЧАО «Нефтегаздобыча», которое входит в группу компаний ДТЭК… Что вы на это скажете?

— Что тут сказать? Все ищут в событии какую-то сенсацию и трактуют его по-разному. Но почему именно Ахметов — непонятно? ДТЭК, да, есть в нашей ассоциации. И его доля добычи в общем объеме добычи газа компаний — членов ассоциации — составляет лишь 10%. Могу вас уверить, что все члены ассоциации делают идентичные взносы, никто не выделяется, все имеют равные права и обязанности.

Я понимаю, что у любой компании есть свой конечный бенефициар, как и свои особенности бизнеса, связанные с проектами, над которыми они работают. Но мы все стремимся к тому, чтобы рынок природного газа стабильно развивался. Реальность такова, что отечественные и иностранные компании платят налоги и системно наращивают добычу последние десять лет, чего не делала государственная «УкрГазДобыча». И у нее на это были причины – низкие отпускные цены. Давайте посмотрим на ситуацию, как она есть – отрасль была и все еще остается чрезмерно заполитизированной. Поэтому мы — все еще энергозависимая страна и вынуждены импортировать газ.

— Какие главные цели преследует Ассоциация газодобывающих компаний Украины? Это лоббирование снижения фискальной нагрузки (ренты за пользование недрами)? Или все же круг ваших интересов гораздо шире?

— Действительно, повышение ренты стало большим ударом для отрасли. Мы понимаем, что шутить с этим нельзя, и среди чиновников и политиков надо проводить образовательную работу, объяснять, как работает весь мир, какие тренды на рынке, как считается экономика проектов. Многие из них очень слабо представляют себе, как функционирует газодобывающий промысел, какие у него потребности в инвестициях, как он развивается, как формируются цены и т.п.

Кстати, частично тут и за нами пробел – отрасль традиционно была очень закрытой. Когда подняли налоги, нам пришлось всё объяснять буквально на пальцах. Именно поэтому мы поддерживаем прозрачность и открытие информации о деятельности отрасли.

К сведению, газодобывающие компании уплатили более 24 млрд грн налогов в прошлом году, был реализован перечень важных для общин социально-инфраструктурных проектов. И кто об этом слышал? Ассоциация активно поддерживает работу EITI – это международная инициатива прозрачности ресурсодобывающих отраслей. Мы хотим минимизировать субъективизм и убрать инсинуации в оценке нашей работы со стороны политиков и власти.

О налогах

— А каким, по вашему мнению, должен быть оптимальный размер ренты за пользование недрами в Украине? Вот предыдущий министр энергетики говорил, что согласно международной практики она должна быть в районе 10%, а бывшая замминистра финансов Елена Макеева отвечала ему, что для украинского бюджета это слишком мало…

— Размер налогов, в том числе и ренты, должен вписываться в политику правительства, соответствовать выставленным приоритетам. Если говорить об амбициях по становлению Украины как государства, прекратившего импортировать газ, то убежден: рента должна быть на уровне 10-12%. Это среднеевропейский уровень, который позволит конкурировать за иностранный капитал. Такой налог приемлем сегодня для реализации новых проектов в Украине.

В принципе наша ассоциация выступает за то, чтобы рента условно состояла из двух частей: 10% шло в государственный бюджет, а 2% — напрямую в местные бюджеты, без этого мы не можем эффективно вести диалог с властями на местах, когда речь идет о выделении земельных участков, согласовании спецразрешений и других вопросов, которые решаются местными советами. Поймите, нефть и газ не добываются в Киеве. Без создания финансовой мотивации местные общины не заинтересованы идти навстречу недропользователям. Они видят лишь то, что мы ездим по их дорогам, из-за чего те быстрее изнашиваются, или тянем трубы по их огородам и так далее.

Здесь очень важно понимать, что налоги — одна из важных составляющих благоприятного инвестиционного климата, который необходим, чтобы увеличить объем добычи газа на 35%, как об этом заявило правительство. Нам также нужны современные технологии, которые стоят немалых денег, но позволяют «взвинтить» добычу в разы.

Роман Опимах: «В Европе средняя эффективная ставка ресурсного налога и подобных налогов составила менее 10% дохода предприятий.»

— А какой размер ренты за пользование недрами в Европе? В соседних с Украиной странах?

— Консалтинговая компания Deloitte провела исследование, результаты которого подтвердили, что в 2015 году в Европе средняя эффективная ставка ресурсного налога и подобных налогов составила менее 10% дохода предприятий.

Если брать соседей Украины, с похожей геологией, то вот в Румынии этот налог составляет 15%, в Польше вообще нет ренты, а есть просто налог на прибыль. В обоих случаях действует единый для всех налог, но государство может изъять в бюджет с госпредприятий ресурсную ренту в виде дивидендов.

Кроме того, тенденции указывают на то, что правительства стран идут на корректировку ставки ресурсного налога в зависимости от инвестиционной ситуации в отрасли.

— О чем идет речь?

— Мы изучали тенденции, которые появились в европейских странах вследствие падения уровня цен на газ. Великобритания, например, сократила на 60% налогообложение прибыли добывающих предприятий и полностью отказалась от дополнительного ресурсного налога для истощенных месторождений. В Италии также упразднили дополнительный ресурсный налог на прибыль. В Канаде с 2017 года вступят в силу нормы, призванные стимулировать добычу газа в стране.

О разрешительной системе

— Как вы оцениваете эффективность работы Госгеонедр по выдаче спецразрешений на пользование недрами?

— Я считаю, прежде всего надо говорить не о работе чиновников, а о кардинальном изменении системы доступа к ресурсам.

— Что вы подразумеваете под этим?

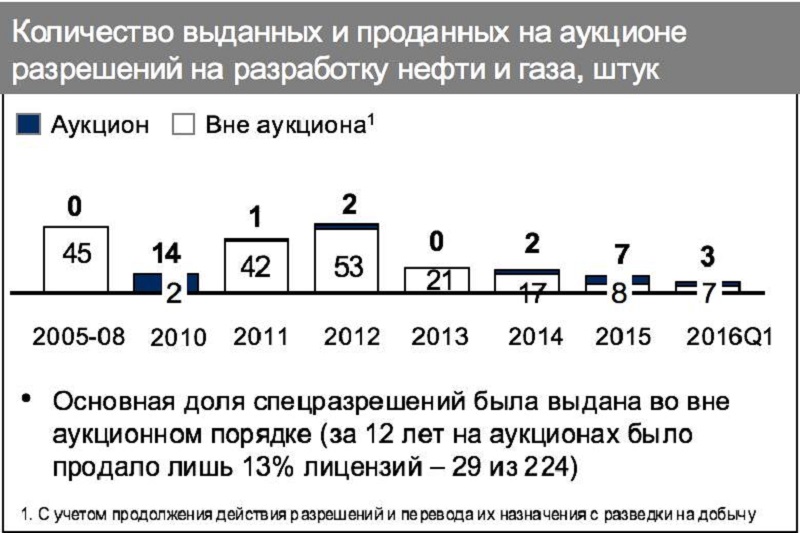

— Например, мы уже годами обсуждаем изменения в базовый закон в недропользовании — Кодекс о недрах. Этот документ должен закрепить на уровне закона процедуры проведения аукционов по продаже спецразрешений и многие другие моменты. Должны появиться прозрачные механизмы, ведь за последние десять лет более 80% спецразрешений на пользование нефтегазовыми площадями были выданы вне аукциона! Так не должно быть.

Также необходимо актуализировать другие базовые документы, такие как «Правила разработки месторождений нефти и газа». Этот документ действует в практически неизменном виде с с 80-х годов. Сегодня он архаичен. Люди работают уже совершенно иначе.

Об инвестициях

— Чтобы увеличить объем добычи газа на 8 млрд куб м в год, нужны инвестиции. Кто в нынешних условиях, на ваш взгляд, согласится инвестировать в добычу газа у нас? Международные инвесторы, напротив, уходят сейчас из Украины…

— Если власти создадут привлекательные условия для инвестиций, внутренние инвесторы обязательно будут вкладывать деньги в добычу. Ведь они уже здесь и знают рынок. Они начнут инвестировать первыми, поскольку ориентируются быстрее. Но мы должны быть заинтересованы в приходе иностранных инвесторов с их технологиями и практиками.

Сейчас идёт борьба за международный капитал, цены на газ упали, все инвесторы, откровенно говоря, перебирают предложениями. «Хотите меня привлечь? — говорят они. — Тогда уговорите меня!» Уже все отказались от разработки проектов нетрадиционных месторождений со сложными условиями залегания, ушли из Арктики, из мест, где рентабельность добычи превышает текущий порог цен. А все среднесрочные прогнозы не утешительны для отрасли – роста цен не предвидится.

— Сколько, по вашим подсчетам, необходимо инвестировать в Украине в добычу газа, чтобы увеличить ее на 8 млрд куб м в год (на 35%)?

— Думаю, более $1,5 млрд ежегодно. Сегодня же годовые инвестиции в разведку и добычу нефти и газа составляют лишь порядка $600 млн в год.

— А сколько, по вашим данным, готовы инвестировать в разведку и добычу компании, которые сейчас работают в Украине?

— «УкрГазДобыча» рассчитывает получить $4 млрд в течение четырех лет, это беспрецедентная сумма инвестиций и она вполне оправдана, учитывая то состояние, к которому привели компанию за последние годы. Частный сектор в последние годы стабильно вкладывал около $250 млн. Сейчас меньше, все вынуждены были сократить капитальные расходы. Низкие цены на газ и высокие налоги создали «идеальный шторм» для отрасли.

Источник: ГНПП «Геоинформ Украины».

О государственной добыче газа

— Насколько, по-вашему, реальны планы государственной «УкрГазДобычи» по увеличению добычи газа до 20 млрд куб м в 2020 году? Есть ли у компании для этого ресурсы, учитывая ее нынешние проблемы с тендерами, судами и частными партнерами по договорам о совместной деятельности?

— Как и в целом планы по отрасли, цель – достижима. Но рукава нужно было закатать еще вчера! Без системного содействия со стороны правительства и создания необходимых предпосылок все громкие планы останутся на бумаге. «УкГазДобыча» говорит, что им надо бурить, но для этого надо утвердить инвестпрограмму. «УкГазДобыча» указывает на спровоцированную проблему с протестами в регионах, нуджно оставить людям часть денег на местах.

Подвижек нет. Частные компании заявляют: мы не можем инвестировать и платить такие же налоги при цене в $180 (за 1 тыс куб м газа — ред.) сегодня, как платили при цене в $400 за газ два года тому. Вопрос замалчивается. Предприятиям нужны новые участки для начала разведки и поиска перспективных структур, а государство в лице Госгеонедр молчит. Не можете создать привлекательный продукт сами, откройте базы геоинформации в электронном виде, дайте возможность потенциальным инвесторам сделать первичный отбор самостоятельно! Два года разговоров. Это все логичные вещи, звенья одной цепи.

— Как вы считаете, надо ли разрывать договора о совместной деятельности, по которым работают частники с «УкрГазДобычей», или же их стоило бы переформатировать в договора о разделе продукции, как предлагали те же «Карпатыгаз»? Какую-то другую форму?

— Частный бизнес всегда и везде заинтересован в сотрудничестве с государством. В мире для этого используют разные механизмы, в том числе и договора о совместной деятельности. Просто у нас их заключение было абсолютно непрозрачным и зарабатывали они на разнице цен на газ – фактически, на населении. Непонятно, на каком основании выделяли скважины, кто и сколько вложил в них денег, почему выбрали именно эти компании в партнерство, и так далее.

Есть еще механизм договоров распределения продукции. Но насколько его можно применить к небольшим объектам, отдельным скважинам? Эта форма идеально подходит для новых и больших проектов. Но это не главное, ключевая вещь, что какую бы форму сотрудничества не избрали, она должна быть прозрачной и понятной с эффективным контролем со стороны государства и общества.

Об уровне расчетов и платежеспособности населения

— Что делать с платежеспособностью населения? Насколько здесь была и может быть эффективной тарифная политика НКРЭКП?

— У нас все давно ратуют за единую цену на газ. Это будет стимулировать людей и экономику, сократит удельное потребление газа, которое у нас значительно завышено по сравнению с другими странами Европы. И это обстоятельство снижает конкурентоспособность нашей страны. К сожалению, пока по кошельку не ударит, никто ничего делать не будет.

С другой стороны, правительство говорит о монетизации субсидий. Это правильный шаг. Люди должны быть заинтересованы в экономии, они должны понимать, что сэкономленная часть денег в конце года может быть потрачена на что-то нужное, на какие-то личные потребности. Но подчеркну, что цена должна формироваться прозрачно, быть обоснованной и понятной для общества.

Роман Опимах: «Ориентировочно точкой для формирования цены на газ может быть ликвидный европейский хаб NCG»

О регуляторной политике

— В каких именно законодательных изменениях, по вашему мнению, рынок газа нуждается сегодня в первую очередь?

— Нужно устранить пробелы, которые есть во вторичном законодательстве о рынке газа. В частности, в кодексе ГТС, который вступил в силу с 1 апреля 2016 года и предусматривает, что качество газа должно соответствовать ряду физико-химических параметров. Но сегодня ни одно украинское газодобывающее предприятие не может в полной мере обеспечить соблюдение всех параметров компонентного состава. При этом есть норма о том, что оператор ГТС имеет право отказать владельцу газа в подключении к сети, если его физико-химические параметры не соответствуют новым стандартам. Но соблюсти эти нормы полностью за раз не реально, и когда их вводили, то ни с кем не обсуждали. Может, для какой-то западной страны или транзитного российского газа, который идет подготовленным транзитным потоком на Европу, они реальны, а для украинского производителя они не совсем реальны. Поэтому, я считаю, тут спешка излишня и надо вносить коррективы. Радует, что тут нас слышат и конструктивная работа введется.

О цене на газ

— Можно ли существующие в Украине цены на газ для промышленности и населения назвать рыночными? Может ли существовать вероятность картельного сговора между участниками газового рынка, как об этом говорят некоторые эксперты?

— Рыночная цена на газ должна быть транспарентной и ликвидной. К ней должно быть полное доверие на внутреннем рынке. Но у нас нет такой ликвидной платформы, по которой можно было бы определить рыночный уровень цены, у нас нет такой биржи или хаба. Поэтому исторически мы искали максимально нейтральную замену.

Для газа ориентиром всегда был импортный паритет, определяющийся на основании средней цены импортного газа на границе с Украиной. Компании-добытчики считают, что это не совсем транспарентно, и я согласен с этим. Ведь импортер может быть один и он может быть уверен, что реализует свой газ по цене с учетом любых понесенных транспортных издержек. Но почему все должны ориентироваться на него одного? Как он договаривался платить за газ и по каким ценам бронировал транспортные мощности? Какая у него маржа на операции? Вот подумайте, не зря же в подписанных когда-то договорах с Chevron и Shell ссылочная цена на газ добытый ими в Украине, справедливая по мнению этих мейджеров, определялась только на европейском хабе NCG без транспортной составляющей. В целом это довольно распространенная практика.

— Что в таком случае может быть опорной точкой?

— Мы считаем, что ориентировочно точкой для формирования цены на газ может быть ликвидный европейский хаб, в частности, тот же NCG. Это место, где можно купить газ и привезти его оттуда в Украину. Там цена ниже, чем на границе, минус транспорт. И эта цена будет постоянно изменяться и снизит стоимость газа для украинского потребителя. Цена должна быть гибкая, должна отражать реалии.

Источник: ГНПП «Геоинформ Украины».

— Это касается цены на газ только для промышленности или для населения тоже?

— У нас уже единая цена на газ для всех потребителей. В Европе цена для населения в среднем выше, чем для промышленности. Потому что для доставки газа потребителям необходимы дополнительные затраты на его распределение и обслуживание.

У нас, в принципе, уже появилась такая же разница. Но повторюсь, эти цены нельзя назвать полностью отражающей реалии в стране, так как у нас нет внутренней ликвидной биржи, нет рынка.

— Украине нужна своя биржа для торговли газом?

— Необходима! Главное, чтобы она была прозрачная, ликвидная, и чтобы ей доверяли игроки рынка, в том чмсле европейские. На этой бирже постоянно должен торговаться определенный объем газа, например, половина того, что есть на рынке. И тогда эти торги будут показывать реальную стоимость этого газа. Именно так сделали в Польше. Поляков подтолкнуло к биржевым торгам то, что 98% газа у них добывает государственная компания – монополист. Да и почти весь импорт газа в страну она замкнула на себе. Правительство обязало ее продавать 50% добычи на торговой площадке. Должна быть прозрачная цена, это позволяет видеть справедливое соотношение спроса и предложения внутри страны.

— А должны ли различаться цены на импортный газ и газ украинской добычи?

— Цены должен формировать рынок. Не имеет значения, какой газ дороже, если разница в цене продиктована рынком. В конечном итоге конкуренция на газовом рынке позволит снизить цену для потребителей.

О монополиях

— Как монопольное положение «Нефтогаз Украины» влияет на рынок газа и добычу? Правительство недавно опубликовало свое видение модели разделения «Нафтогаза», в которой ГТС и подземные хранилища будут выделены в самостоятельные компании, а вот крупнейший добытчик «Укргаздобыча» – останется в составе государственного холдинга.

— Частные газодобывающие компании видят определенные риски в том, что на рынке может образоваться монополия. Один из вариантов — большая государственная компания, которая будет функционировать на рынке. И такая практика имеется в мире.

После разделения «Нафтогаза» мы все еще получим компанию, которой принадлежат права на более чем 80% запасов газа, которая добывает больше 75% внутренней добычи, которая торгует газом, импортирует его, поставляет. Практика существования больших нефтегазовых госхолдингов в мире существует, и это нормально. Насколько такая модель оптимальна для Украины – это стратегический выбор, который должно сделать правительство. Но для рынка могут появиться определенные риски в силу естественного доминирующего положения такого вертикально-интегрированного холдинга на рынке. Поэтому должны быть введены предохранители для защиты конкуренции на рынке! И это независимый регулятор с таким статусом на законодательном уровне, независимый оператор ГТС и прочее. В частности, упомянутый польский опыт может быть показательным для Украины.

— Руководство государственной «УкрГазДобычи», которая входит в вашу ассоциацию, много раз говорило, что этой компании спецразрешения на разработку нефтегазовых месторождений надо выдавать в первую очередь и без конкурса, потому что они продают свой газ населению. Насколько, по-вашему, обоснованы такие заявления?

— Сегодня «УкрГазДобыча» по закону имеет право получать спецразрешения без конкурса. Но по логике, если у нас для всех цена рыночная, тогда давайте соревноваться на равных и в рыночных условиях. Мы выступаем за создание равных условий для всех и во всем.

О регуляторной политике

— Сегодня в Верховной Раде на разных этапах рассматривается множество законопроектов по регулированию рынка газа. Какие из них вы поддерживаете?

— Мы поддерживаем инициативу депутата Ольги Бельковой (БПП) по сотрудничеству с регионами, это законопроект №3038 — о распределении ренты между государственным и местными бюджетами. Мы даже выступаем за то, чтобы оставить большую ее часть на местах. А также законопроект №3096, который позволит быстрее выделять компаниям землю и начинать бурение, проводить газотранспортные сети к объектам. Еще есть один законопроект №3617 о снижении страхового запаса природного газа для поставщиков до 10%. Мы поддерживаем эту инициативу, а также хотим распространить эту норму только на компании, которые осуществляют поставку незащищенным слоям населения.

— А каковы, по-вашему, должны быть банковские гарантии для поставщиков природного газа? Сегодня их размер составляет 20%, и вместе со страховым запасом финансовое обременение поставщиков составляет 70% стоимости месячной поставки газа. А в новом проекте кодекса ГТС предлагается ввести дифференциацию поставщиков в зависимости от их кредитного рейтинга…

— Дифференциация финансового обеспечения должна быть разумной. Мы не можем согласиться с подходом, который изложен в новом проекте кодекса ГТС. Там есть положение относительно введения 60% финансового обеспечения для компаний, у которых нет банковского кредитного рейтинга, и освобождения от финансового обеспечения тех, у кого этот рейтинг наивысший за счет поручительства. Но в Украине нет такого кредитного рейтинга! Я понимаю, что это прозрачный подход, но в украинских условиях он превращается в абсолютно дискриминационный! Такие рейтинги могут быть только у иностранных компаний-импортеров. Мы выступаем за скорейшее введение коммерческой посуточной балансировки, которая позволит урегулировать все вопросы и минимизировать риски для оператора «Укртрансгаза».

«снижение налоговой нагрузки на добытчиков, и реформа регуляторной системы, и упрощение разрешительных процедур, и многое другое» — а еще каждому в подарок необходим binder…

«брать соседей Украины, с похожей геологией, то вот в Румынии этот налог составляет 15%, в Польше вообще нет ренты» – это по каким геологическим формациям подобие …

«Мы поддерживаем инициативу … по сотрудничеству с регионами, это законопроект №3038 — о распределении ренты между государственным и местными бюджетами» – а это ничего, что 2 из 24 областей генерируют 95% газовой ренты, которая в остальных 22 областях — единственный источник субсидий для коммунальных тарифов

«Сегодня «УкрГазДобыча» по закону имеет право получать спецразрешения без конкурса. Но по логике, если у нас для всех цена рыночная, тогда давайте соревноваться на равных и в рыночных условиях» – приходится пожалеть, что ни Директор, ни Корреспондент не развили мысль о «КОНКУРСНОМ СОРЕВНОВАНИИ» — что это за зверь такой