")

ГПУ считает незаконным односторонний разрыв договоров о признании электронных документов

Во вторник, 12 июля, состоялась встреча премьер-министра Украины Владимира Гройсмана с представителями бизнеса по рассмотрению системных проблем относительно нарушения прав субъектов хозяйствования. Собственно сами системные проблемы (их было выделено четыре) должен был представить бизнес-омбудсмен Альгирдас Шемета. В итоге до рассмотрения всех четырех дело так и не дошло, так как, во-первых, премьер норовил всякий раз свернуть на полюбившуюся тему проблем на таможне; а, во-вторых, служба самого бизнес-омбудсмена была откровенно слабо готова к обсуждению самими же предложенных проблем.

О том, откуда ноги растут

Однако по факту среди главных системных проблем в администрировании налогов впервые на публичном официальном уровне была хотя бы обозначена проблема «блокирования хозяйственной деятельности предприятий путем одностороннего разрывания договоров о признании электронных документов или непринятия электронной отчетности».

На самом же деле подобная схема вымогательства налоговиками денег, основанная на расторжении договоров о признании электронных документов. стала активно применяться подразделениями ГФС более года назад. По случайности, это совпало с приходом на должность нынешнего главы ГФС Романа Насирова.

Сейчас упомянутая схема применяется массово во многих регионах Украины. И масштабы здесь даже несколько большие, чем у других подобных схем, которые были популярны среди фискалов ранее, как то отказ в регистрации плательщиком НДС, аннулирование регистрации плательщиком НДС, присвоение так называемого «стану 9» налогоплательщика и т.д.

Тот факт, что расторжение договоров происходит по всей стране, может говорить о том, что идея применения новой схемы вряд ли была рождена в каком-нибудь, например, Крыжополе. Изложенные выше обстоятельства наталкивают на мысль о том, что ноги явно растут из Киева, хотя обнаружить какой-либо официальный документ, подтверждающий это, Hubs не удалось.

О сути схемы

Одностороннее расторжение договора о признании электронных документов прямо противоречит самому договору и нормативным документам ГФС, которые описывают процедуру заключения и действия таких договоров. В них попросту не предусмотрено процедуры одностороннего расторжения.

Но на самом деле проблема еще глубже. Само по себе заключение некоего договора нелогично, ведь подача и/или регистрация документов в электронном виде является обязательной в силу закона (Налогового кодекса), а для самой подачи и/или регистрации достаточно получить электронные ключи.

Процедура заключения договора была придумана в далеком 2008 году (приказ ГНАУ №233 от 10.04.08 г.), когда подача электронной отчетности была делом добровольным и ГНАУ не выдавала электронных ключей.

Тогда договор был необходим, чтобы подтвердить намерение налогоплательщика подавать электронную отчетность и дать ГНАУ доступ к открытому электронному ключу такого плательщика. Теперь же заключение договора — это исключительно возможность для коррупции фискалов. Ведь никогда прежде налогоплательщики не заключали с ГНИ договора на подачу отчетности в бумажном виде, поскольку это — нонсенс!

Налогоплательщики подавали отчетность в силу закона. А согласно закону об электронной цифровой подписи — электронный документ с цифровой подписью имеет силу бумажного документа.

В то же время действия по блокированию/разблокированию подачи электронной отчетности со стороны налоговиков являются сверхэффективными, поскольку ставят любое предприятие на грань уничтожения. Ведь в случае расторжения договора налогоплательщик не только не может подать налоговую отчетность в электронном виде, он не может даже зарегистрировать налоговые накладные в едином реестре! А это означает полное прекращение сотрудничества с контрагентами.

В результате получается, что налогоплательщик, незаконно лишенный возможности регистрации налоговых накладных и подачи отчетности в электронном виде, вынужден в пожарном порядке обращаться к налоговикам с просьбой возобновить действие договора. Ну, или лишиться бизнеса.

О том, что обсуждают налогоплательщики

На интернет-площадках в социальных сетях предприниматели давно обсуждают проблему одностороннего расторжения договоров о признании электронных документов. Из этих дискуссий можно узнать, что «удовольствие» восстановить действие договора стоит 1-1,1% от суммы налоговых накладных за последний месяц.

То есть можно предположить, что как и при любой другой массовой схеме, сегодня уже появился усредненный тариф на «услуги» фискалов по решению созданных ими же проблем. Обратной стороной медали является возможность разблокирования подачи электронной отчетности для мошенников. Это еще более прибыльное дело. Там речь может идти о «вознаграждении» в десяток процентов.

О подозрениях прокуратуры

При переходе к такого рода электронным сервисам бизнес рассчитывал на сокращение непосредственного общения с налоговиками, что должно было привести к сокращению коррупции. Однако у нас в стране даже в этом случае эффект оказался обратным!

Думается, невнятное упоминание проблемы на встрече премьера с бизнесом, а также ее обсуждение на бухгалтерских форумах вряд ли бы смогли что-то изменить в вопросе незаконных действий ГФС.

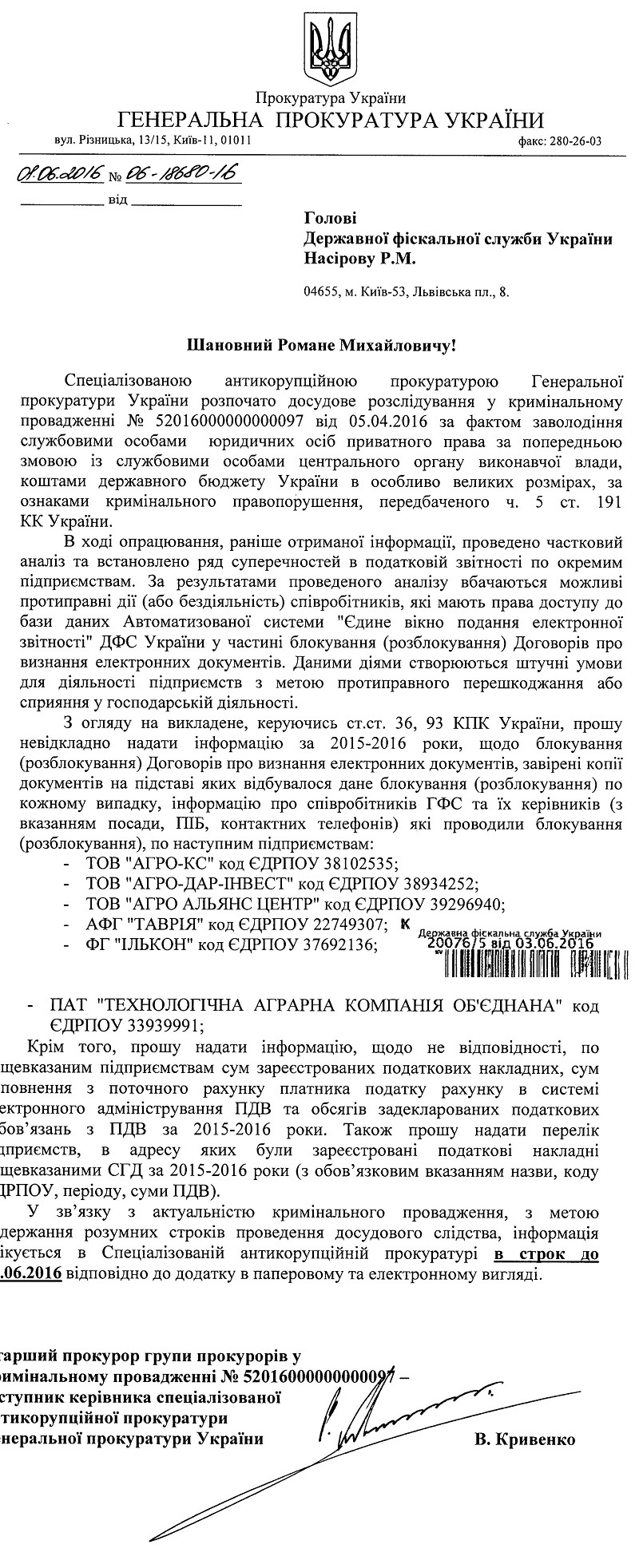

Однако в распоряжение Hubs попали уникальные документы: письма Специализированной антикоррупционной прокуратуры Генпрокуратуры на имя главы ГФС Романа Насирова, в которых речь идет о возбуждении уголовных производств по подобным фактам, а также о требовании к ГФС предоставить «информацию за 2015-2016 годы относительно блокирования (разблокирования) договоров о признании электронных документов, заверенные копии документов, на основании которых происходило данное блокирование (разблокирование) по каждому случаю, информацию о сотрудниках ГФС и их руководителях (с указанием должности, ФИО, контактных телефонов), которые проводили блокирование (разблокирование)» по целому ряду предприятий (см. «Первый запрос Специализированной антикоррупционной прокуратуры Генеральной прокуратуры Украины (от 01.06.2016 г.)»). Соответствующее уголовное производство имеет №52016000000000097. И это уже совсем другой уровень перспектив решения проблемы!

Первый запрос Специализированной антикоррупционной прокуратуры Генеральной прокуратуры Украины (от 01.06.2016 г.)

Для увеличения кликните по картинке.

Думается, пострадавшим от произвола фискалов налогоплательщикам имеет смысл срочно отправлять соответствующие обращения на Специализированную антикоррупционную прокуратуру Генпрокуратуры и пытаться добиваться либо присоединения к данному уголовному производству, либо возбуждения новых, раз уж имеет место прецедент.

Однако пока что дело не сдвинулось с мертвой точки, в том числе и потому, что ГФС не ответила на первый запрос САП ГПУ от 01.06.16 г. В результате чего последовал повторный прокурорский запрос от 15.06.16 г. (см. письмо №2).

Повторный запрос Специализированной антикоррупционной прокуратуры Генеральной прокуратуры Украины (от 15.06.2016 г.)

Для увеличения кликните по картинке.

Однако вмешательство САП ГПУ оставляет надежду на то, что применяемую фискалами схему все же можно поломать.

Новый след

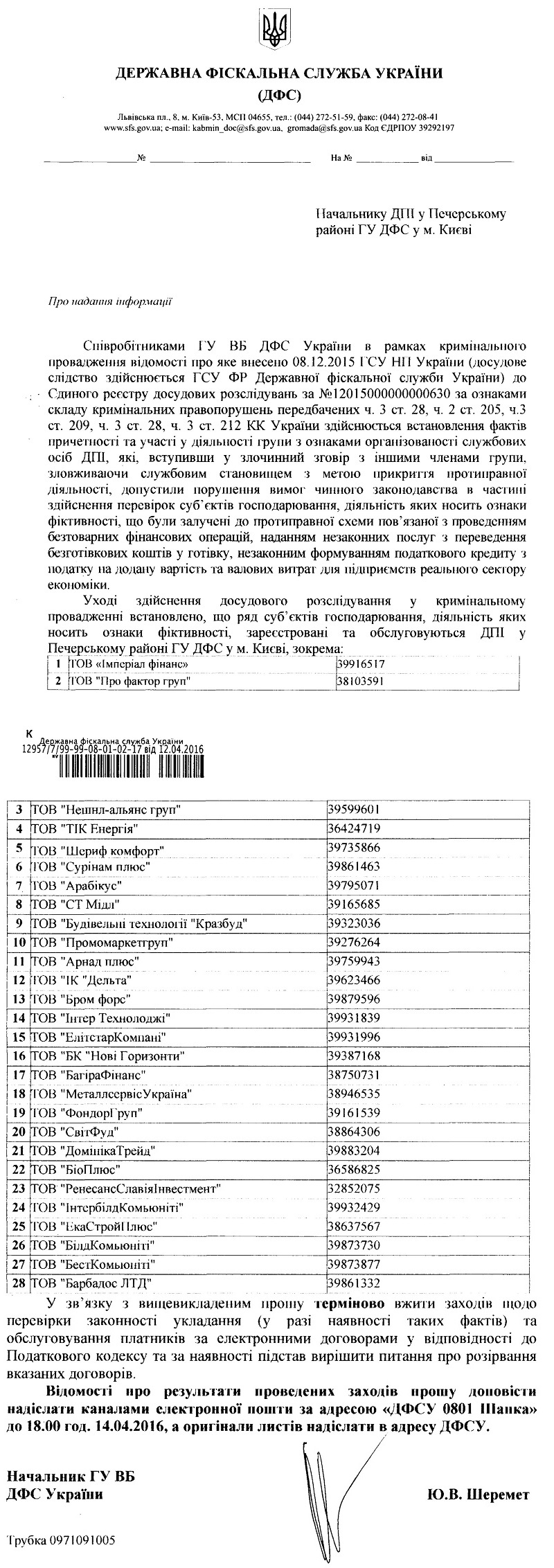

Уже когда эта статья была готова к публикации, в распоряжении Hubs оказался еще один документ, иллюстрирующий один из вариантов схемы, по которой в ГФС находят повод для расторжения.

Речь идет о письме ГФС от 12.04.16 г. №12957/7/99-99-08-01-02-17 (см. ниже), подписанном начальником главного управления внутренней безопасности ГФС Шереметом Ю.В. В документе говорится о том, что ряд чиновников налоговой подозреваются в том, что допустили нарушения при проверках 28 компаний, которые якобы проводили фиктивные операции и незаконно получили налоговый кредит по уплате НДС и еще ряд привилегий. Шеремет дает указание «срочно принять меры по проверке законности заключения (в случае наличия таких фактов) и обслуживания плательщиков по электронным договорам в соответствии с Налоговым кодексом и при наличии оснований решить вопрос о расторжении указанных договоров».

Для увеличения кликните по картинке.

Бороться с теми, кто уклоняется от уплаты налогов, безусловно, необходимо, равно как и с коррумпированными налоговиками. С этим никто не спорит. Однако хотелось бы, чтобы в ГФС делали это законными способами.

Однако, как уже указывалось выше, само по себе заключение договоров о признании электронных документов не предусмотрено Налоговым кодексом, на который ссылается чиновник. Более того, эта процедура сейчас уже лишена всякого смысла, кроме как для воплощения описанных коррупционных схем.

Поэтому меры, которые требует принять Шеремет Ю.В., выглядят весьма сомнительно с точки зрения законодательства в целом, и Налогового кодекса в частности.

Кроме того, Генеральной прокуратуре стоило бы обратить внимание на продолжающий действовать, по сути, незаконный упомянутый выше приказ ГНАУ №233, который и является полем для коррупции. А заодно на этот приказ стоило бы обратить внимание Минюсту, который почему-то не требует внести изменения в теперь уже незаконный приказ, зарегистрированный министерством в 2008 г. И Минфину, который также не следит за своими «подшефными» из ГФС.

В заключение хотелось бы отметить то обстоятельство, что недавно руководителя Государственной налоговой службы Украины Романа Насирова избрали президентом крупнейшей налоговой организации Европы — Внутренне-европейской организации налоговых администраций (Intra-European Organization of Tax administration, IOTA). Однако учитывая традиционные и многочисленные проблемы с коррупцией в нашей «налоговой», многим украинским гражданам будет крайне трудно понять мотивы, которые подтолкнули европейцев к такому выбору.

Текст: Игорь Островский