Но по-прежнему доступны и востребованы

Сегодня карточные кредиты — это, пожалуй, один из немногих живых и доступных видов кредитования. Хотя банки уже и не рассылают клиентам кредитки с предложением использовать их, когда захочется. Несмотря на всеобщий финансово-экономический кризис, рядовые потребители остаются платежеспособными заемщиками в отличие от корпоративных клиентов банков.

Hubs разбирался, что сегодня происходит в этом сегменте кредитования, и как заемщику избежать проблем при пользовании кредитками.

Что и как предлагают

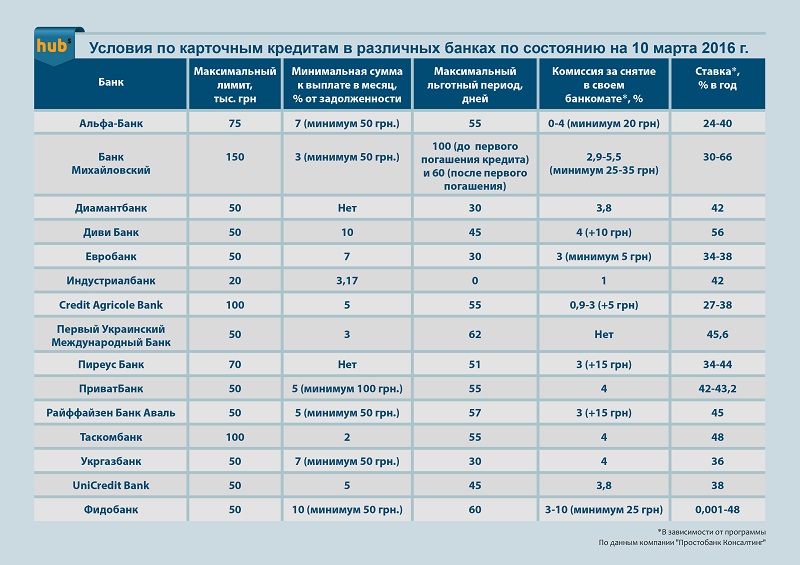

Сейчас кредитки для частных лиц предлагают 16 банков из числа 50 крупнейших на рынке услуг для населения. По данным НБУ, за последние два года в Украине число активных кредитных карт сократилось на 2,8 млн штук. Так, в январе 2016 года насчитывалось около 6 млн активных кредитных карт (по которым за последние 3 месяца проводилась минимум одна расчетная операция). В начале 2015 года эта цифра составляла 7,5 млн, а в начале 2014 года — 8,8 млн штук.

«Количество карточек с кредитной функцией за 2015 год сократилось почти на 20% (-1,5 млн шт.). Это было связано с уходом с рынка ряда крупных розничных банков на фоне сдержанного развития карточного кредитования», — считает директор департамента анализа банковского рынка Центра экономических исследований и прогнозирования «Финансовый пульс» Диляра Мустафаева.

При этом, чтобы оформить кредитную карту, по-прежнему требуется минимальный набор документов: паспорт и идентификационный код, а в некоторых случаях достаточно просто заполнить заявку на сайте банка. Решение о выдаче карты банк принимает на месте, в течение нескольких минут. Кредитный лимит на таких «быстрых» картах, как правило, не превышает нескольких тысяч гривен. «Для заимствования больших сумм нужны либо справка о доходах, либо — длительный период обслуживания в этом финучреждении», — говорит аналитик компании «Простобанк Консалтинг» Иван Никитченко.

Однако в среднем кредитный лимит составляет, как правило, 3-5 заработных плат (50-70 тыс., иногда 100 тыс. грн). Срок действия карты —до двух лет, иногда — до трех и еще реже — до пяти лет.

Просто и удобно

У карточных кредитов есть целый ряд преимуществ перед другими займами. «Главное его достоинство — возобновляемый срок действия кредитного лимита. Картой можно пользоваться сразу же после погашения предыдущего долга и сколько угодно раз», — говорит начальник отдела разработки и внедрения карточных продуктов Альфа-Банка Александр Поддерегин.

Второе — это наличие так называемого льготного периода, в течение которого не начисляются проценты за пользование заемными средствами. “Максимальный срок льготного периода достигает 100 дней, а средний — 49. В некоторых банках льготный срок ограничен не количеством дней после операции, а календарем. Например, проценты не начисляются до 15-го, или 25-го числа следующего месяца. Максимальная сумма кредитного лимита варьирует от 20 тыс. до 200 тыс. грн.», — рассказывает начальник управления кредитования департамента розничного бизнеса банка «Хрещатик» Елена Трояновская.

Третье достоинство карточных кредитов — круглосуточный доступ к деньгам без необходимости посещать отделение банка. Кроме того, условия кредитования через банковскую карту очень гибкие, в том числе и в силу отсутствия привязки к целевому использованию кредита. Заемщик может платить только за ту часть займа, которая была использована, любая сумма внесенных средств на карту автоматически погашает задолженность.

Дорогое удовольствие

В то же время карточные кредиты — довольно дорогое удовольствие. «Процентная ставка по таким займам зависит от класса кредитной карточки, наличия справки о доходах, размера и срока предоставления лимита, длительности льготного периода, способа использования кредитных ресурсов (безналичный расчет или снятие наличности, в том числе имеет значение, в какой сети банкоматов)», — отмечает Диляра Мустафаева.

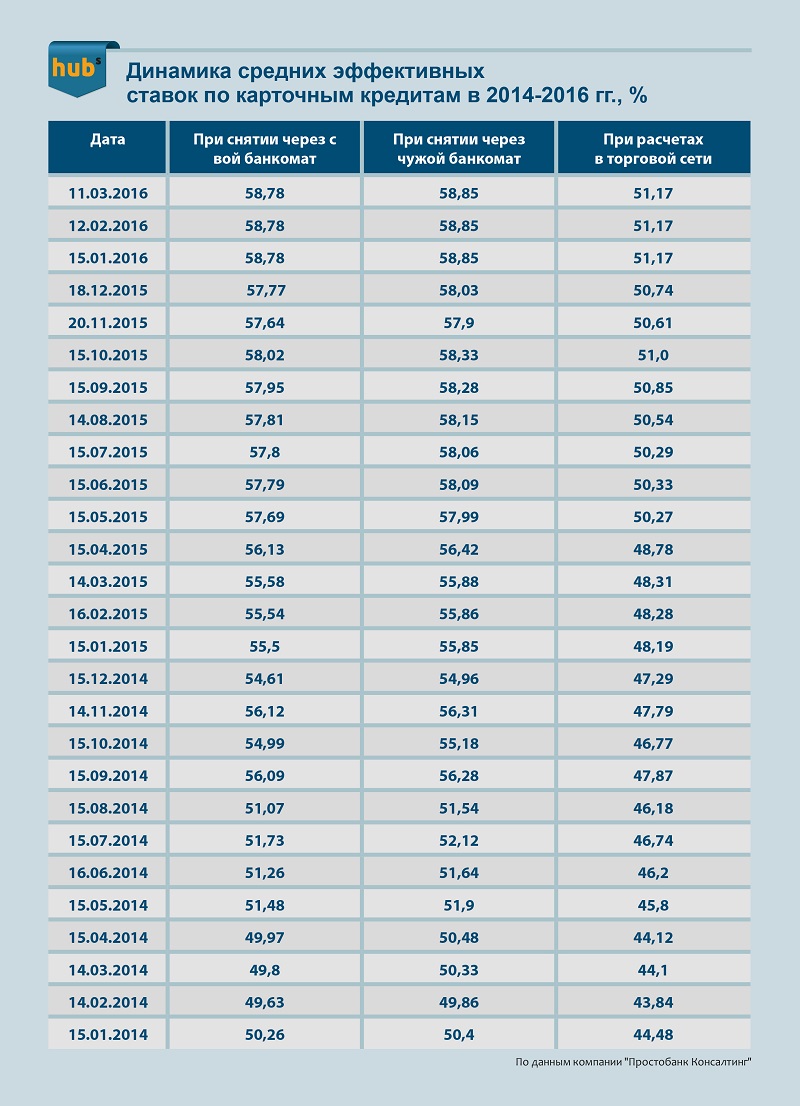

Дороже всего карточные кредиты обходятся, если владелец карты снимает деньги со своей кредитки в банкомате. Причем ставки здесь неуклонно растут. Так, в 2015 году средние эффективные ставки по карточным займам при снятии средств в банкомате финучреждения-эмитента в основном находились в интервале 55-57% годовых. А уже в январе 2016-го средние ставки подросли до 58,85%.

Помимо процентных ставок, есть комиссия за снятие наличных — от 3 до 7% полученный суммы. Кроме процентов и комиссии, ежемесячно надо гасить от 3% до 10% основной суммы кредита. «Если с карты только снимать наличку и не закрывать «минус» до конца действия льготного периода, переплата клиента может составлять 150% годовых», — предупреждает Иван Никитченко.

Гораздо выгоднее использовать кредитку для безналичных расчетов, поскольку в этом случае средняя эффективная ставка за пользование кредитом несколько ниже. В прошлом 2015 году она варьировалась в пределах 48,2-50,2% годовых, а к началу 2016 года подросла до 51,17%. При безналичных расчетах отсутствует комиссия за снятие «кэша». Также многие банки предлагают дополнительные льготы и бонусы. «Немаловажно, что у ряда банков льготный период распространяется только на безналичные операции», — предупреждает Диляра Мустафаева. Получается, что банки стимулируют безналичные расчеты по карточным кредитам.

О нагрузках и просрочках

Примечательно, что даже сейчас, во время кризиса, некоторые банки все-таки навязывают кредитные линии клиентам, которые хотят получить исключительно дебетовые карты. Например, в ПриватБанке платежную карту выдают только в паре с кредитной. Получив их, клиент может сразу же отказаться от кредитки, однако продлить действие дебетовой карточки можно будет только, повторно получив кредитную.

Также некоторые финучреждения открывают кредитные линии к зарплатным картам клиентов. Так как грамотность нашего населения в этом вопросе невелика, нередки случаи, когда люди начинают использовать деньги по кредитному лимиту, считая, что им повысили зарплату.

Неудивительно, что доля просроченных кредитов по картам в портфелях украинских банков довольно высокая. По разным оценкам эта доля может составлять от 20-25% до 50% и более. В все зависит от рисковой политики банка.

Понятно, что банки борются с должниками всеми возможными способами. Для начала блокируют доступ к карте. Причем одни финучреждения блокируют кредитку в день возникновения просрочки, а другие дают заемщикам время на погашение: от нескольких дней до месяца. В это время банк пытается дозвониться клиенту и договориться полюбовно о сроках и оптимальных путях погашения долга. Если такой метод работы с клиентом не срабатывает, то банк может и нагрянуть к нему в гости. А уж если и это не помогает, дело передают коллекторам или прямо в суд.

«Заемщикам не стоит скрываться от банка и надеяться, что через год-два банк спишет задолженность по кредитке как безнадежную. В случаях небольших сумм, возможно, это так и произойдет. Но при этом надо понимать, что держатель кредитки навсегда попадает в «черный список» неблагонадежных заемщиков», — предупреждает Елена Трояновская.

Лекарство от проблем

По мнению экспертов, большинство проблем, которые возникают у заемщиков при использовании кредиток, в первую очередь связаны с недостаточно высоким уровнем финансовой грамотности, а также легкомысленным отношением к кредитам. Зачастую люди занимают у банка деньги, не рассчитав правильно свои финансовые возможности.

У экспертов есть несколько советов, как избежать кредитных проблем. “Прежде чем принимать решение об использовании кредитных ресурсов, необходимо очень внимательно ознакомиться с условиями договора и полностью прояснить для себя все свои права и обязанности. В том числе важно понять особенности расчета льготного периода, сроки и объемы погашения основной части кредита, существующие комиссии и т.д. После этого необходимо соотнести все это со своими финансовыми возможностями, и только после этого принять окончательное решение», — рекомендует Диляра Мустафаева.

По ее наблюдениям, иногда заемщики «влезают в минус», даже не зная об этом. Например, человек снимает деньги в банкомате, а на счету у него не остается собственных средств для взимания комиссии. Другой пример: заемщик расплачивается карточкой за границей, а у него не хватает денег на комиссию за конвертацию. Чтобы избежать таких ситуаций, необходимо анализировать движения по счету. Для этого удобно использовать выписки, которые можно формировать, в том числе, через интернет-банкинг или получать по электронной почте, а также с помощью СМС. Время от времени стоит прибегать к услугам колл-центра, чтобы убедиться в отсутствии просроченной задолженности.