")

Служба внутренней безопасности незаконно дает указания разрывать договора о признании электронной документации

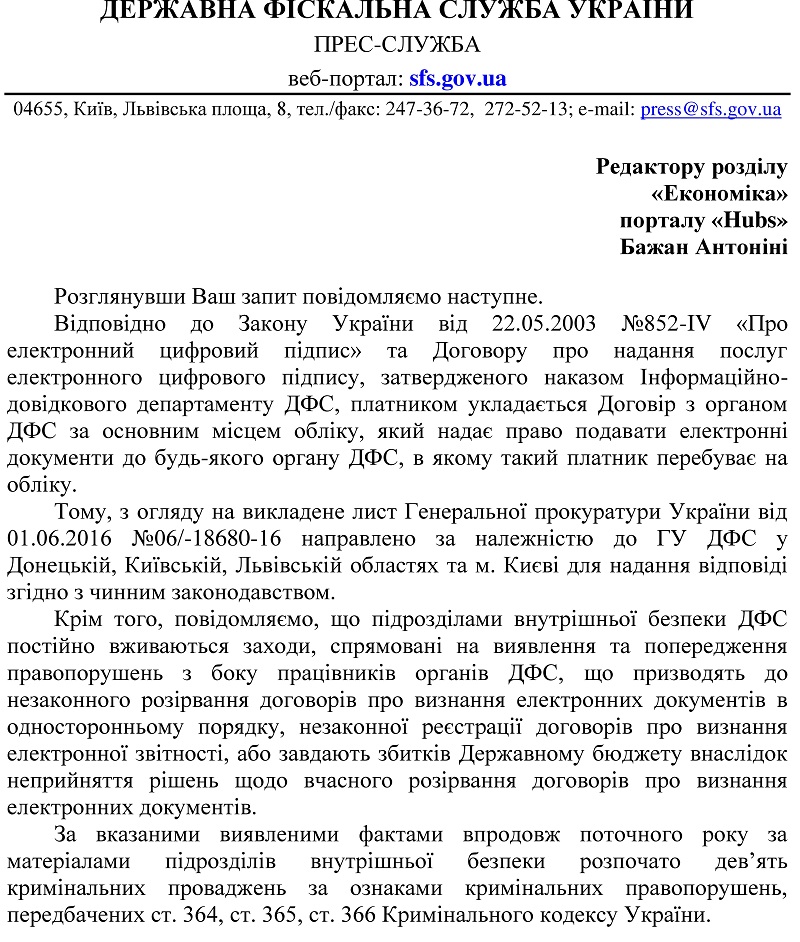

За I полугодие 2016 года по материалам внутренних подразделений безопасности Государственной фискальной службы Украины (ГФС) открыто всего лишь девять уголовных дел, которые связаны с незаконным односторонним разрывом налоговиками договоров о признании электронной документации. Об этом говорится в официальном ответе ГФС на запрос Hubs, связанный с публикацией материала «Антикоррупционная прокуратура завела дело на ГФС: расследуются махинации с электронной отчетностью (документы)». Письмо пресс-службы ГФС, с которым можно ознакомиться ниже, пришло на редакционную почту Hubs.

Как сообщалось ранее, уже более года предприниматели из всех регионов Украины жалуются, что местные подразделения ГФС без всяких на то оснований в одностороннем порядке разрывают с предпринимателями договора о признании электронной документации. То есть подобные нарушения со стороны налоговиков приобрели массовый характер, в чем можно убедиться из комментариев предпринимателей в сети Facebook.

В результате разрыва указанных договоров предприятие, с которым разорвали этот договор, оказывается на грани уничтожения. Ведь налогоплательщик не только не может подать налоговую отчетность в электронном виде, он не может даже зарегистрировать налоговые накладные в едином реестре. А это означает полное прекращение сотрудничества с контрагентами.

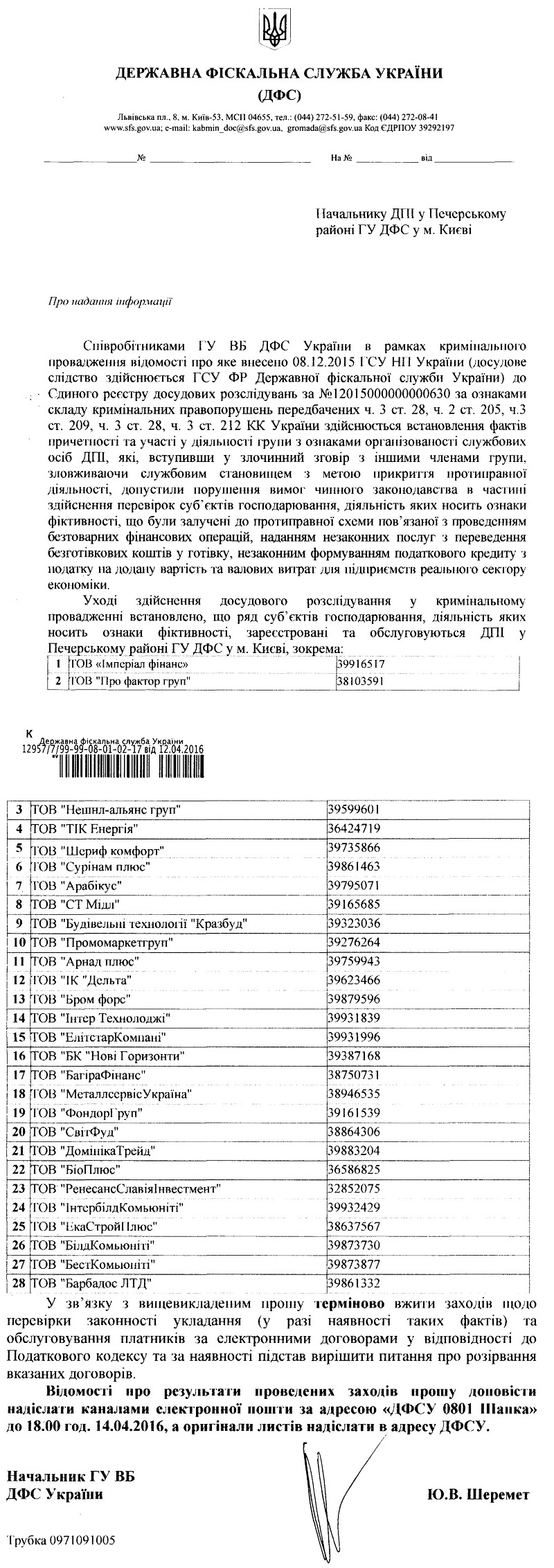

Кроме того, в распоряжении Hubs оказалось письмо, подписанное начальником главного управления внутренней безопасности ГФС Шереметом Ю.В., в котором говорится, что ряд чиновников налоговой подозреваются в том, что допустили нарушения при проверках 28 компаний, которые якобы проводили фиктивные операции и незаконно получили налоговый кредит по уплате НДС и еще ряд привилегий. Шеремет дает указание «срочно принять меры по проверке законности заключения (в случае наличия таких фактов) и обслуживания плательщиков по электронным договорам в соответствии с Налоговым кодексом и при наличии оснований решить вопрос о расторжении указанных договоров».

Однако само по себе заключение договоров о признании электронных документов не предусмотрено Налоговым кодексом, на который ссылается Шеремет. Более того, эта процедура сейчас уже лишена всякого смысла, кроме как для воплощения описанных коррупционных схем, поскольку вся налоговая отчетность сейчас должна подаваться в электронном виде. Поэтому меры, которые требует принять Шеремет Ю.В., выглядят весьма сомнительно с точки зрения законодательства в целом, и Налогового кодекса в частности.

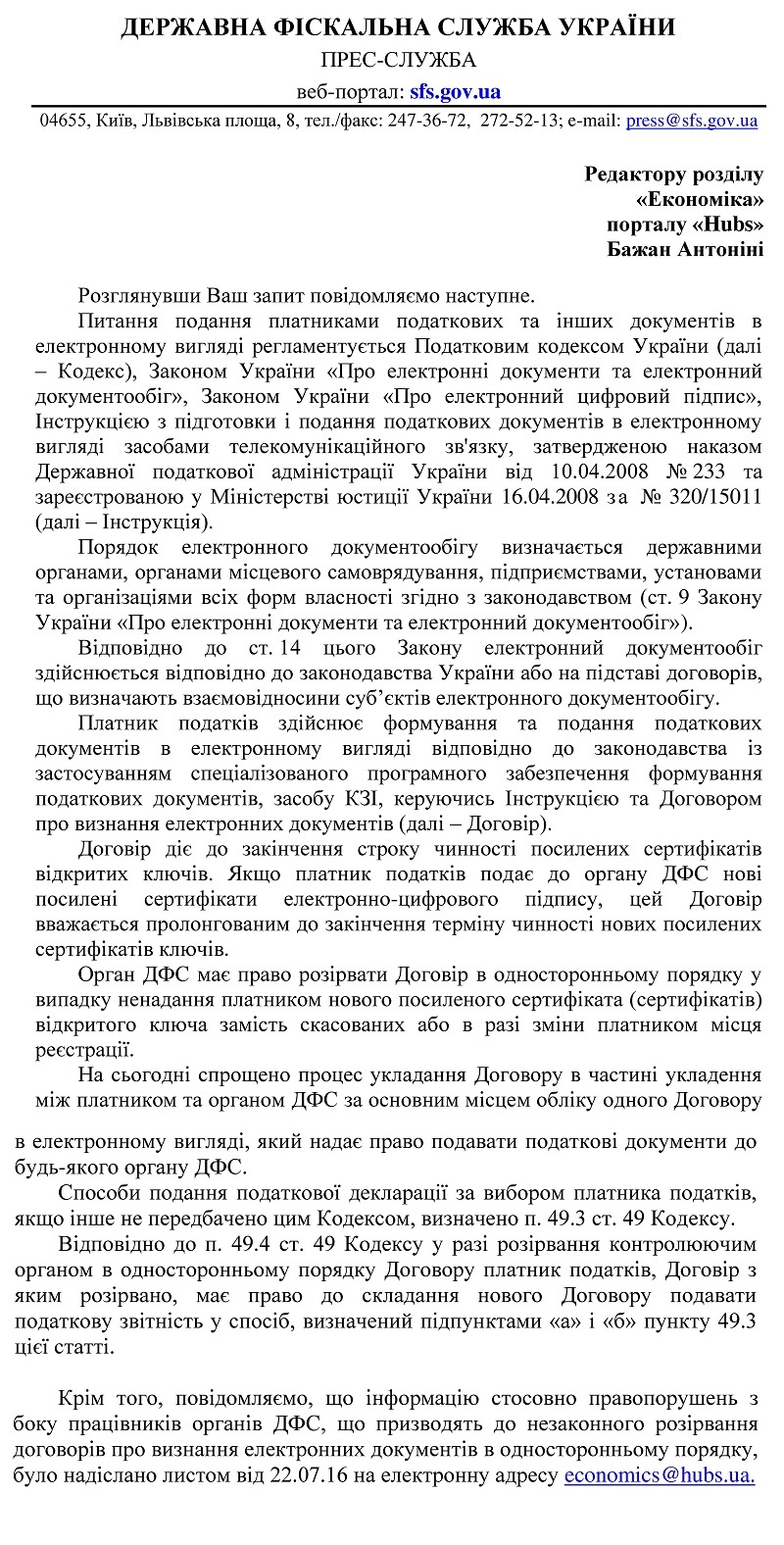

В ответе пресс-службы ГФС на запрос Hubs,с которым можно ознакомиться ниже, указано, что согласно приказу ГНАУ №233 от 10.04.08 г. ГФС может разрывать в одностороннем порядке договора о признании электронной документации в случае, если налогоплательщик не предоставил сертификата электронного ключа или изменил место своей регистрации.

В то же время, как видно из указанного выше письма, начальник главного управления внутренней безопасности ГФС Шеремет Ю.В. дает указания приостановить договора в одностороннем порядке совсем по иным причинам.

Таким образом, можно считать, что в ГФС косвенно признали, что ее главное управление внутренней безопасности нарушает нормативные документы фискальной службы и незаконно разрывает договора о признании электронных документов в одностороннем порядке.

Также в ГФС не сообщили, почему запросы Антикоррупционной прокуратуры, направленные на имя ее руководителя Романа Насирова, остались без ответа. Вместо этого в налоговой отписали, что эти запросы были отправлены в отделения ГФС на места, где зарегистрированы предприятия, с которыми, по мнению прокуратуры, незаконно разорвали договора о признании электронных документов.

В то же время в ГФС указывают, что в случае разрыва договора о признании электронных документов в одностороннем порядке налогоплательщик может подать налоговую отчетность на бумажных носителях лично или же прислать ее по почте, о чем указано в Налоговом кодексе в п.49.4 ст.49. И такая норма действительно есть. Однако в ГФС «забыли», что п.201.1 ст.201 Налогового Кодекса предписывает налогоплательщикам с момента возникновения налоговых обязательств составить налоговую накладную именно в электронной форме и зарегистрировать ее в Едином реестре налоговых накладных, который, разумеется, тоже имеет только электронный вид. Поэтому данное замечание нельзя воспринимать иначе, как передергивание или вообще сознательную манипуляцию нормами закона. Ведь отсутствие возможности регистрировать налоговые накладные полностью блокирует работу любого предприятия.

На вопросы о том, собирается ли ГФС упразднить практику заключения договоров о признании электронных документов, которая создает значительные коррупционные риски, налоговики ответа не дали.

{kind=link}